Evolución

Un sueño no se hace realidad por arte de magia, requiere determinación y trabajo duro.

Colin Powell.

En el artículo de hoy escribo sobre:

Mis errores en la implementación de H&S en el mundo real.

Cambios y evolución en el sistema.

Estos últimos meses, en los que estoy siguiendo el sistema H&S en mi cartera real me he dado cuenta de que es más difícil que lanzar el sistema en un mundo virtual y contemplar, desde el pedestal del desarrollador, la sinuosa danza de curvas y números que los backtest ofrecen.

Al llevar la operativa al mundo físico, he cometido muchos errores, que sin duda han lastrado mi cartera. En este artículo de hoy los repaso y explico la solución que llevaré a cabo para evitar repetir estos errores en el futuro. Os adelanto que consiste en hacer más caso a la máquina, y menos al hombre.

También, ya puestos a pensar el sistema otra vez, he añadido mejoras, en forma de factores de sentimiento, retorno y precio.

Veremos el resultado de estos cambios comparando el sistema actual con el anterior.

ERRORES

No comprar todas las empresas de golpe.

Este fue un error tremendo. En un periodo brutalmente alcista no invertir todo el capital al mismo tiempo puede ser dramático, ya que perderás rendimiento. Es exactamente lo que me ha pasado.

Debo haber leído unos 50 “papers” en los que dicen que siempre es mejor invertir todo el capital de golpe. Aún así tuve que hacer lo contrario.

Flexibilizar los rebalanceos en relación a mi percepción del mercado.

Seamos realistas, mi capacidad para adivinar el futuro es una mierda. No vi venir la pandemia. No vi venir la derrota de Trump. No vi venir ni mi lesión haciendo deporte de hace tres semanas.

Mi capacidad para adivinar lo que va a hacer el mercado, igual. Cuando creo que va a bajar, sube. Cuando creo que va a subir, baja.

Siempre que me encuentro una estadística en Twitter mis respuestas son las de la mayoría de la gente. No salgo de la zona gris de percepción mediocre de la realidad.

¿En serio todavía creo que puedo predecir el futuro?(eso que NO existe).

Elegir las empresas dentro del “espacio" que la regla del ranking proporciona.

Esta estrategia, que el principio pretendía optimizar el sistema con factores que un sistema cuantitativo no puede cuantificar (managment, modelo de negocio, sensación general de la curva de precio, etc…) ha resultado extremadamente tóxica. En algunas empresas he dejado de ganar hasta un 60%. El sistema las elegia, yo no. En otras llevo un 20% de drawdown. Yo las elegia, el sistema no.

Además me ha sometido a una carga extra de trabajo que no se ha traducido en resultados.

Excesivas compras y ventas.

Esta parte ha contribuido a aumentar mi estres. He acabado con la sensación de que el sistema hace rebalanceos excesivos, hasta que al darme cuenta de lo que pasaba he dejado de hacer compra o ventas. De hecho, el sistema NO hace rebalanceos excesivos, y la prueba es la versión automática de H&S, que lleva desde el inicio sin cambiar las empresas de la cartera.

La causa de esta sensación ha sido que en cada rebalanceo, una vez al mes, comprobaba las empresas del ranking, y al haber comprado empresas con posiciones inferiores a las que marcaba el sistema automático, muchas eran susceptibles de venta ya que había otras con mejor posicionamiento.

SOLUCIÓN Y EVOLUCIÓN

La solución a todos estos problemas es evidente. De hecho, recuerdo que me metí en la inversión cuantitativa para eliminar los sesgos que dificultaban mi actividad cómo inversor.

La solución será seguir fielmente el sistema.

A partir de aquí, pense:

-¿Puedo mejorar el sistema?-

Con esta intención añado varios factores al ranking del sistema:

Añado el factor ROIC.

Aumento el peso de FCF/EV.

Capitalización máxima 30.000 millones.

Cambio la periodicidad del rebalanceo a semanal.

Añado varios factores “Value”. Ahora el precio importa.

Factor de sorpresa positiva en los EPS en relación a lo esperado por el mercado.

Añado dos factores nuevos relativos al precio y relacionados con la inversión en R&D: Innovación PE - Innovación FCF.

¿El cambio ha sido profundo?

No, yo diría que no. Las bases de H&S se mantienen tal y como las formulé en el sistema original (aquí tienes la descripción). El sistema continúa capturando las empresas más solventes del Nasdaq. Todas tienen deuda neta negativa.

También son empresas con un componente “Growth”. Venden, y sus ventas crecen de forma progresiva. Aparte, tienen buenos márgenes y retornos sobre capital. La inclusión del factor ROIC refuerza este punto.

El cambio más marcado es la inclusión del precio o “Value”, cómo factor de base. Ahora el sistema comprará más barato.

La limitación de tamaño evita comprar gigantes que se muevan lentamente, prácticamente no afecta los resultados en ninguna simulación y homogeneiza las empresas en cartera.

¿Más “barato” en relación a qué?

No hay que perder de vista que el sistema se apoya en los dos sectores que lo han hecho mejor los últimos 20 años. El sector Salud y el sector Tecnología. Tengo la teoría de que una de las razones de este rendimiento es la capacidad de estos sectores de replicar sus productos con costes más bajos que otros sectores. Solo hay que comparar el coste de replicar un programa de software (coste 0), con el coste de replicar un barco o un edificio (una pasta).

Las empresas serán baratas en relación a sus ventas, FCF e ingresos. En ningún momento se valorará su inmovilizado. Muchas de estas compañías solo necesitan unos cuantos ordenadores y unas oficinas para funcionar. Últimamente ni las oficinas.

La intención a la hora de incluir el precio en el ranking es reforzar su uso cómo herramienta de optimización de cartera.

Las empresas más baratas subirán posiciones, y el sistema las comprará. Sí suben de precio, bajarán posiciones en el mismo ranking y el sistema las venderá.

Entonces, mágicamente, conseguiremos el Santo Grial de la Inversión:

Comprar barato, vender caro.

O esta es la teoría.

BACKTESTS

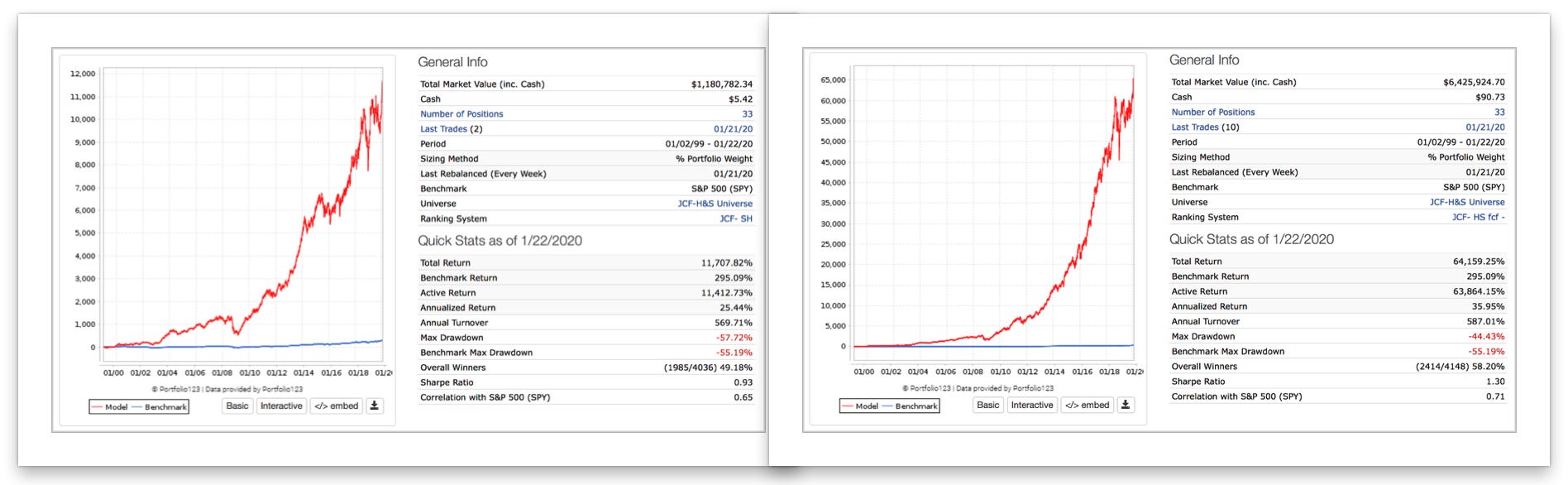

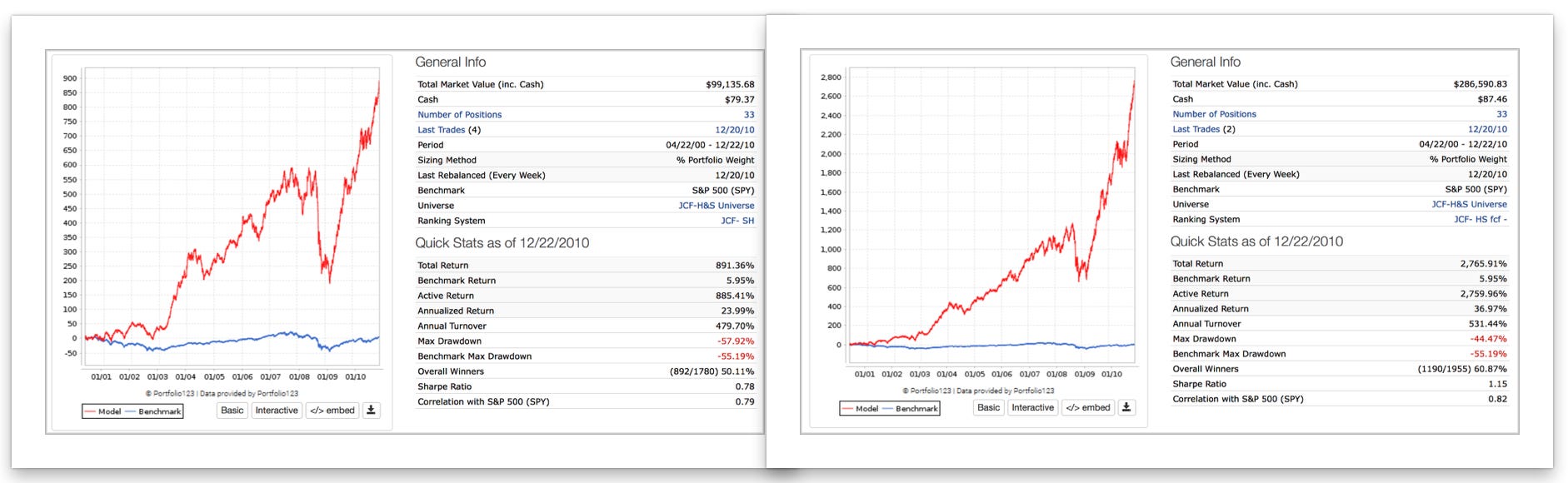

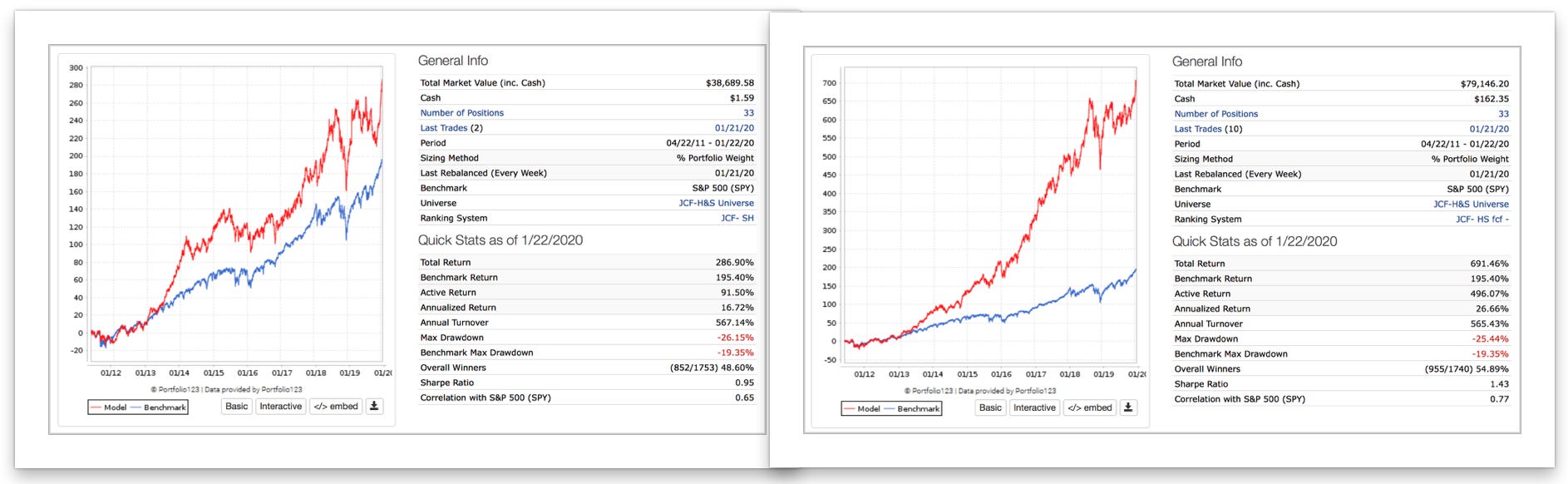

¿Cómo se comporta el sistema actual comparado con el anterior?

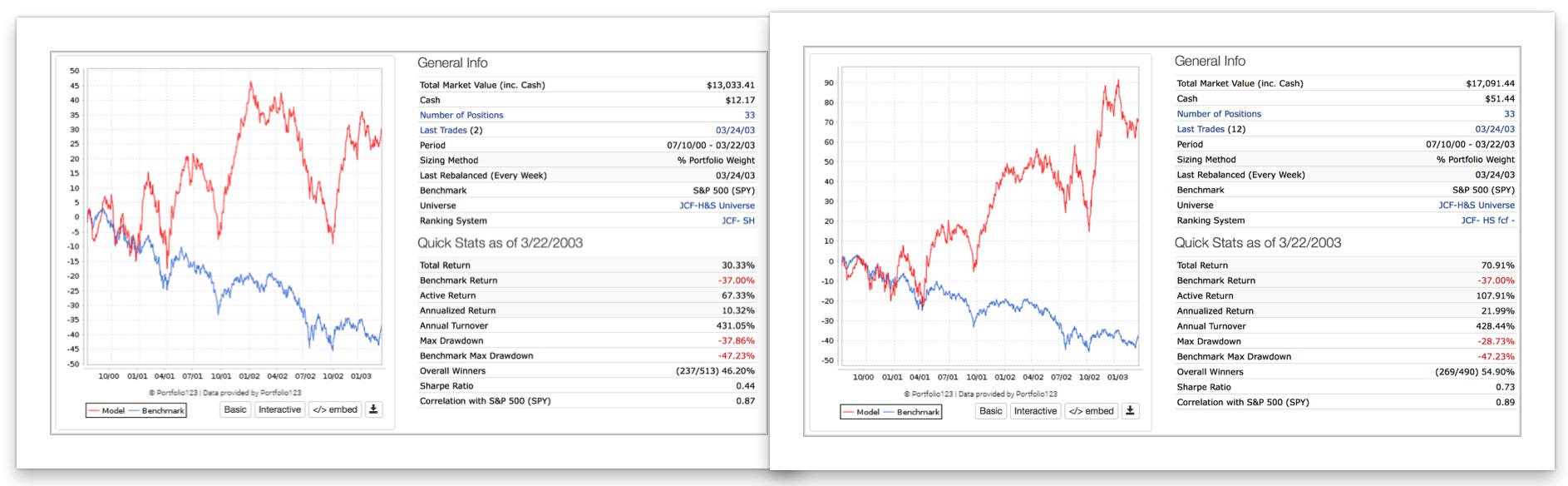

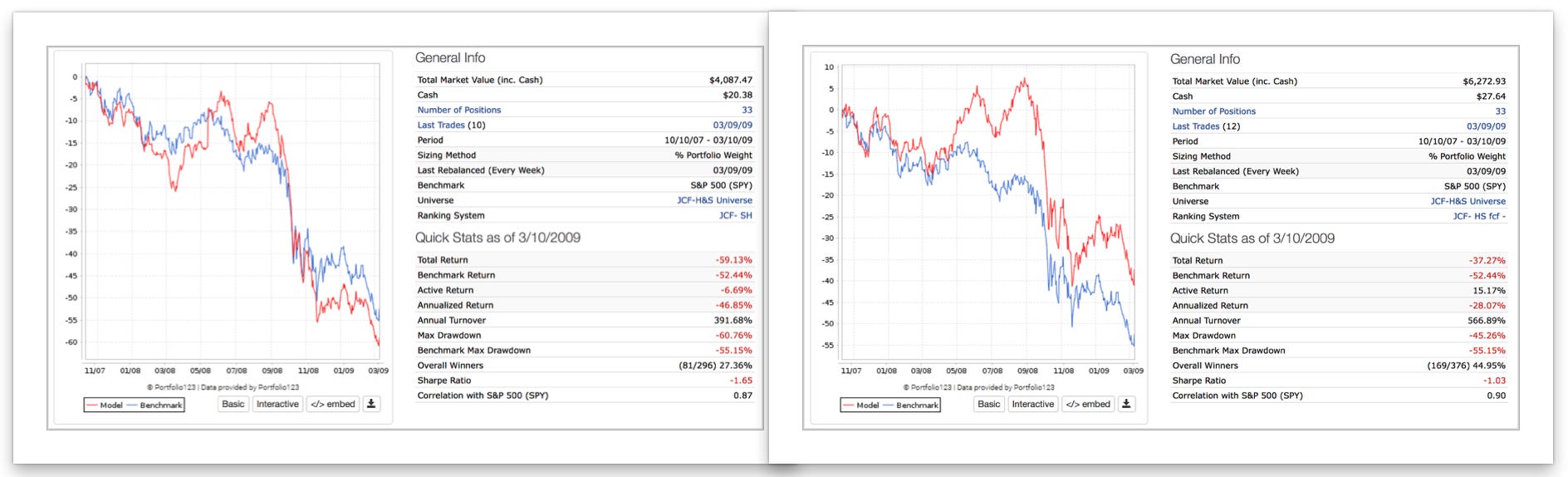

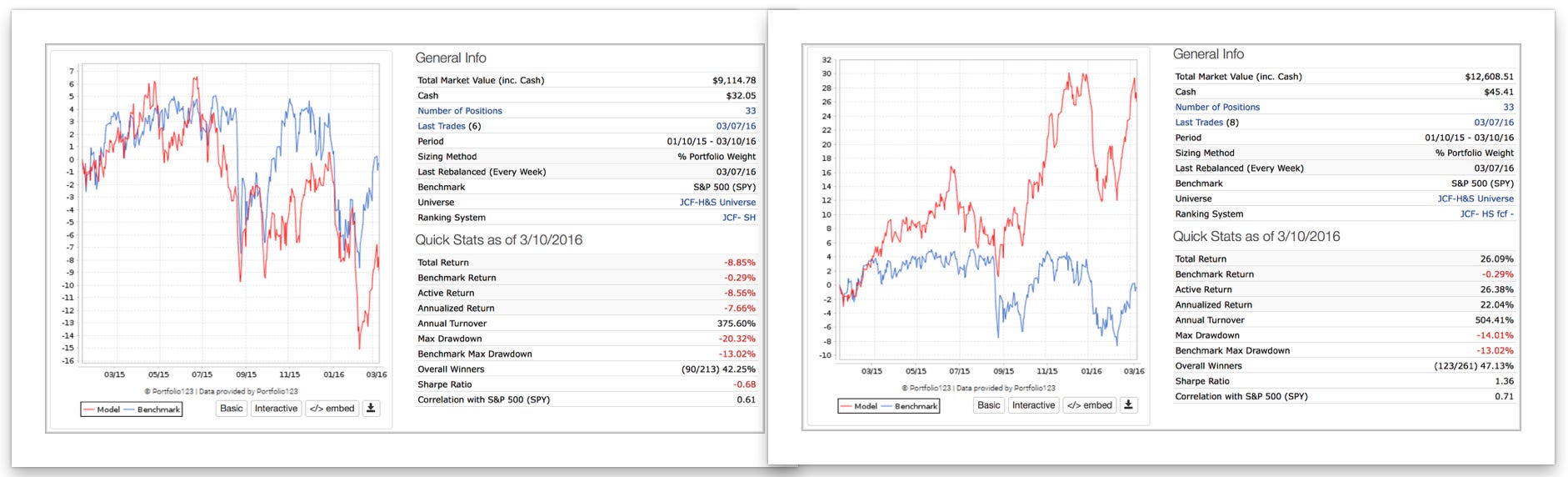

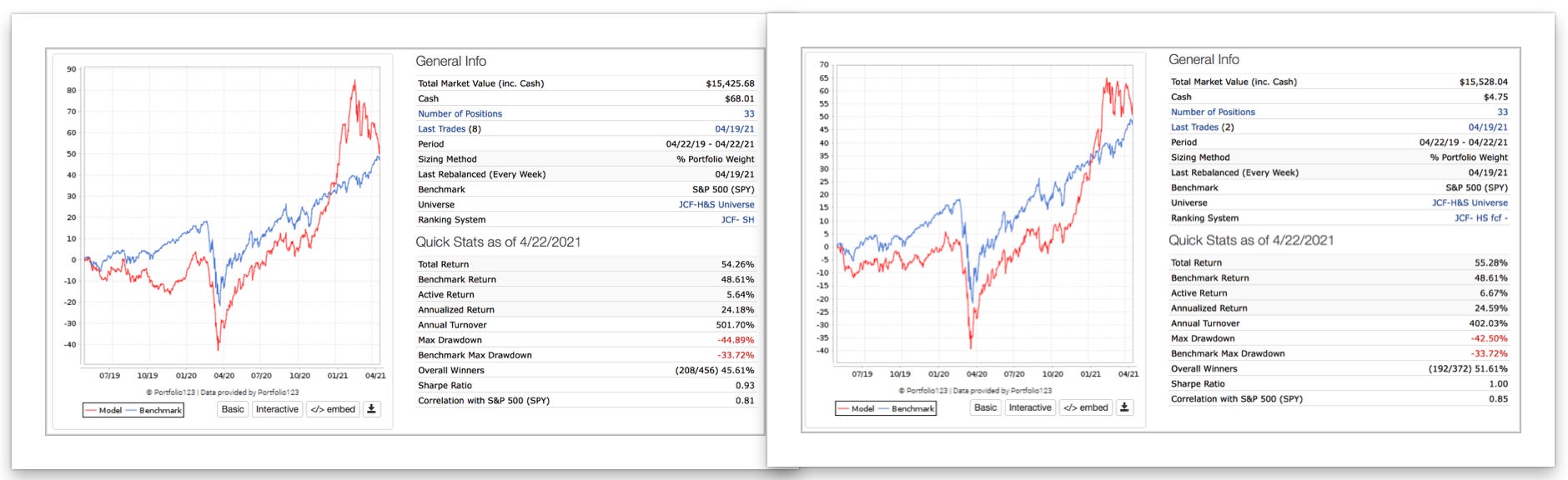

- Izquierda sistema anterior - Derecha evolución-

1999-2020:

2000-2010

2010-2020

Mercado bajista año 2000:

Mercado bajista año 2008:

Susto año 2016:

Crack año 2020:

Año a año en relación al S&P500:

Vale, vale, ahora me vas a decir… compararse con el S&P500 es trampa, ya que tú sistema solo compra los sectores Salud y Tecnología, que todos sabemos que lo han hecho mejor que los demás sectores los últimos 20 años.

Sí, tienes razón.

Voy a comparar el sistema contra el ETF que recoge el sector Salud y el que recoge el sector Tecnología.

Año a año en relación al ETF XLK:

Año a año en relación al ETF XLV:

Si alguno de vosotros es un avispado observador, se habrá fijado que los backtests tienen 30 posiciones. Pero ninguno de mis sistemas tiene 30 posiciones. Tienen 10. La razón es cojo más empresas en los backtest para tener más muestra a nivel estadístico.

Reducir las empresas teóricamente aumentará el rendimiento del sistema. También su volatilidad y drawdown. Para muestra un botón. El mismo sistema los últimos diez años con 10 empresas:

También, ese mismo avispado observador, se habrá dado cuenta de que en ninguna simulación he incluido el último año. Creo que es un año demasiado atípico para ser relevante estadísticamente.

¿Qué pasa cuando incluyo el periodo 2020-2021?

El rendimiento es superior en todas las simulaciones. Para muestra, otro botón:

CONCLUSIÓN

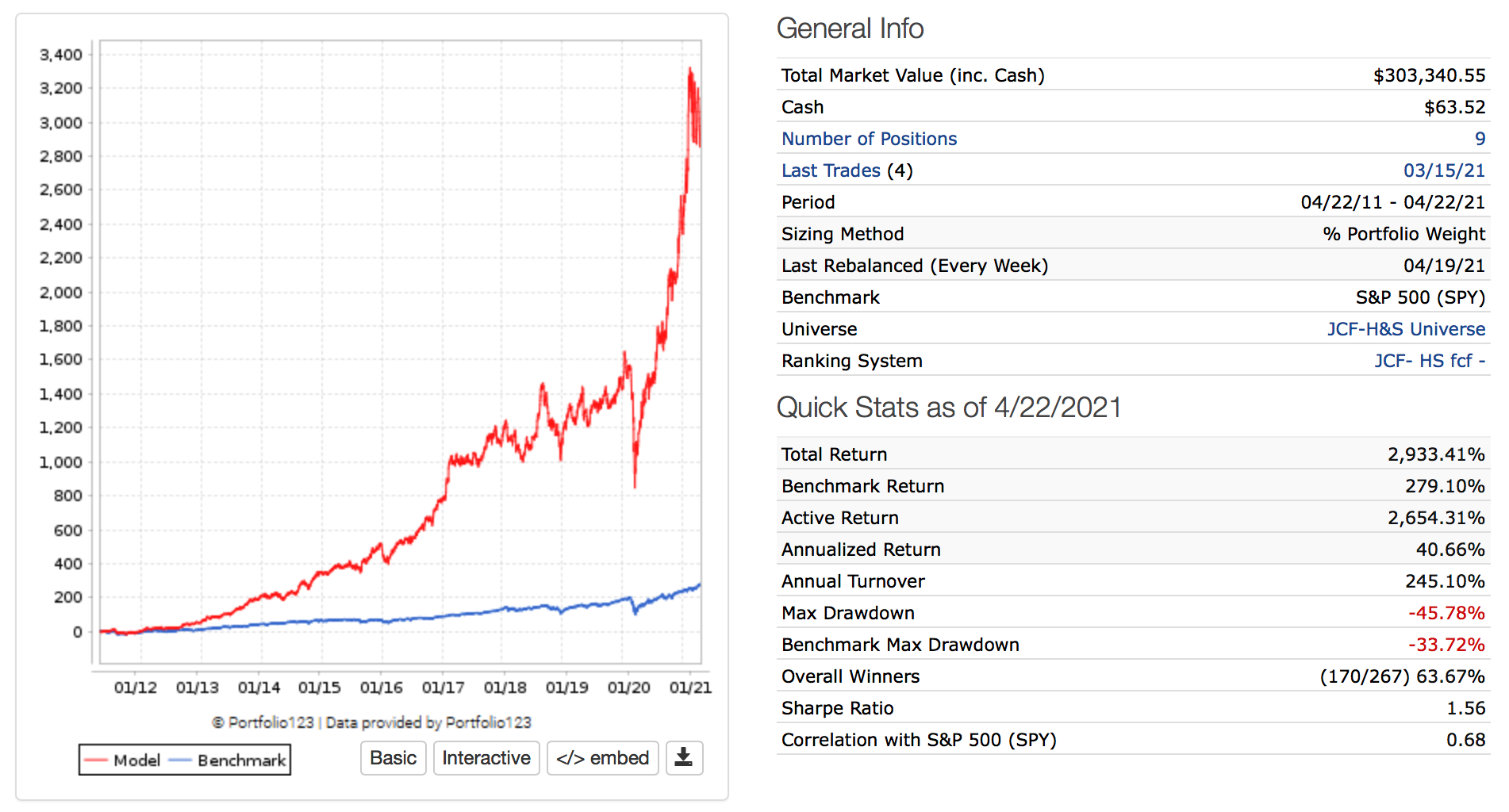

La Evolución de H&S le saca de media unos diez puntos de rendimiento en la mayoría de las simulaciones al antiguo sistema con un Drawdown similar, llegando en algunos casos a retornos anualizados del 40% y a ratios Sharpe del 1.3 de media.

¿Es una sobreoptimización que solo funciona a pasado? ¿Es una fantasia que solo se aguanta en un backtest? Lo veremos en próximos artículos.

En relación a la primera parte del artículo, mis errores de implementación, solo puede haber una única y evidente conclusión:

Cuando tienes un sistema hay que seguirlo despiadadamente.

Acabo de mandar al broker las ordenes para cambiar la composición de la cartera de H&S, ahora es una replica fiel del sistema, y lo va a seguir siendo.

¿Qué he hecho con las empresas que tenía la cartera de H&S?

He vendido las que tenia en verde y mantengo las que tengo en rojo (estrategia nada aconsejable, que explicaré en el próximo artículo).

En unos minutos los suscriptores de la zona Premium tendréis la composición actualizada de H&S en vuestro email.

This is the way.

Si te quieres suscribir a la parte Premium de la Newsletter, dónde tienes acceso a la información de los movimientos de los sistemas, puedes hacerlo en este botón de aquí:

Si te ha gustado el artículo, o te ha sido útil, que es incluso mejor, ¿Te puedo pedir un favor? Compártelo en redes sociales. Puedes hacerlo con este botón de aquí dónde pone “Share”:

¡¡Gracias!!

Descargo de responsabilidad.

En ningún caso este artículo es una recomendación de inversión.

Todos los comentarios e ideas vertidos por el autor en esta publicación, y en todos los artículos de Monday Investments, son opiniones personales.

Estas opiniones personales tiene un carácter genérico y no personalizado ni adaptado a las circunstancias de ningún subscriptor o lector de Monday Investments.

Tampoco se ofrece ningún tipo de asesoramiento personalizado en materia de inversión.

En ningún caso se están teniendo en cuenta las circunstancias personales de los lectores o suscriptores de Monday Investments para el diseño, desarrollo e implementación de los sistemas que aquí aparecen.

Igualmente, no se ofrece ningún tipo de asesoramiento personalizado en materia de inversión en las respuestas a los comentarios de los lectores, ni de forma pública, ni de forma privada por cualquier canal de comunicación existente.

Las carteras de la Newsletter pueden servir cómo referencia para buscar empresas con un Momentum brutal, las empresas del sector Salud y Tecnologia que más invierten en R&D, las Small Caps con más potencial del mercado, o las empresas que más venden del mercado con unos criterios de calidad.

No recomiendo seguir los sistemas, copiar las posiciones, ni invertir en ningún producto, activo o servicio que aparezca en mis artículos.

Muy interesante el artículo Monday!

Pasito a pasito llegarás al sistema perfecto.

Por cierto, por lo que dices... ¿Hay brokers que te permiten insertar los parámetros o criterios de tus sistemas para realizar las operaciones de compra/venta?

Un saludo 🙋

Me permito hacer algún comentario acerca de sus NO errores.

- No comprar todas las empresas de golpe.

Vivimos una época loca y extraordinaria, por la liquidez, falta de correlación EPS real vs EPS pagado, empresas que no dan 1$ de Bº valoradas mas que todo su sector... Muchas. Las que quieren.

En cualquier manual nos diría que hay que aprovechar para construir una cartera a los momentos débiles o de alta volatilidad de las acciones que queremos tener. Pero vivimos momentos excepcionales.

¿Sera burbuja, cambio de ciclo o nueva economía?

Nos lo explicaran los gurús, economistas y especialistas de jardín... A toro pasado.

No hay NADA que supere los índices en esta vertical en la inversión. Ha sido demencial la subida en el ultimo crack (tambien queda ver los residuos de esta recesión acelerada de 6 meses).

Pero la gente olvida, por ejemplo el periodo 1997-2013. El SPY estuvo entre 75 y 150 todos esos años, con dos visitas al mínimo.

No lo digo en contra de la indexación pura y dura, pero no podemos olvidar que los índices pueden tambien estar laterales muuuchos años. Y hay gente que lo esta olvidando.

Y eso implica un 2% de rentabilidad por dividendo en el SPY, algo que parece ridículo en esta época de abundancia y x2 y x3...

La cosa es estar en el barro, día si y día tambien. Eso no lo hace cualquiera.

Y para acabar aun siendo bruto (de verdad 😁):

A cojón cortado, todos capadores.

Un placer leerte.