Progresión

En algún sitio algo increíble espera ser descubierto.

Carl Sagan.

En este artículo de hoy exploro uno de los factores cuantitativos más poderosos del planeta tierra: La progresión en las ventas.

El factor Progresión hace referencia a las ventas, y a la forma que tienen estas ventas de crecer en el tiempo.

Es un factor que afecta a todas las empresas, pero sobre todo afecta a las empresas de tipo “Growth”. Empresas que el mercado valora por su crecimiento en eso, ventas.

El factor crecimiento o Growth es el primo hermano del factor Progresión, y trabajan juntos de forma indisoluble.

¿A qué se parece el factor Progresión?

¿Cómo lo reconoceré cuando lo vea?

¿Tiene alguna característica distintiva e inconfundible?

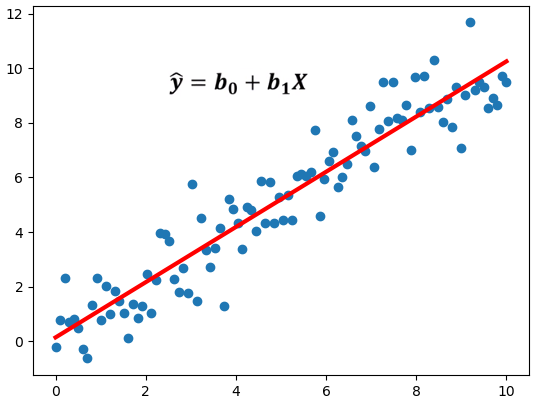

Si graficamos las ventas, trimestre a trimestre, o año a año, de una empresa, el factor Progresión tiene exactamente este aspecto:

Las ventas suben, periodo a periodo, un poco más que el periodo anterior.

Y nunca, nunca, nunca… retroceden.

Tampoco tienen picos o grandes dispersiones de resultados en relación con su media histórica.

Por ejemplo, este gráfico no cumple, o no se ajusta al factor Progresión, ya que tiene picos disparados no consecutivos en las ventas:

¿Cuál es la lógica en el mundo real detrás del factor Progresión?

Creo que la has entendido rápidamente. No hace falta ser un genio. Todos entendemos la gravedad aunque no sepamos el número de la constante gravitacional. A la primera ostia con el suelo te queda clara de por vida.

Unas ventas progresivas, un crecimiento constante y no explosivo, aportan un componente de previsibilidad a las ventas futuras de una empresa.

Si lleva los últimos años o trimestres subiendo, de forma constante y progresiva…

¿Qué va a hacer el siguiente periodo?

Nuestro cerebro ha sido entrenado durante la evolución humana para obtener resultados de las constantes lineales.

Ejemplos de esto serían el león que va a por ti con la boca abierta, o esa piedra de sílex que vuela hacia tu cabeza lanzada por un amable vecino que quiere quedarse con tu mujer.

Tener la capacidad de prever el futuro inmediato de esa progresión lineal nos permitió sobrevivir a numerosos contratiempos, e incluso conservar la vida.

Sobre todo conservar la vida.

Esta sensación de previsibilidad en las ventas futuras hace que los inversores inviertan en estas empresas, ya que elimina parte de la incertidumbre inherente a la inversión en empresas cotizadas.

¿Sirve de algo eliminar incertidumbre en relación con la próxima publicación de resultados?

Sí.

Las cotizaciones se mueven por resultados. También por expectativas. Pero sobre todo por resultados.

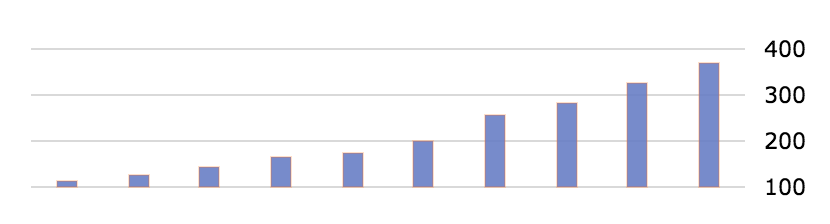

Aquí tienes un ejemplo. Las ventas anuales de Tesla de los últimos nueve años.

No, en Tesla no es todo una burbuja de expectativas futuras. Las ventas existen. Y crecen. Y lo hacen de forma progresiva.

¿Ves la progresión de las ventas de Tesla?

¿Adivinas cómo va a ser el próximo año?

Yo creo que sí. Tú eres de los que esquivaban la piedra.

Pero….

¿Esto es una chorrada o el factor Progresión funciona de verdad?

LOS DETALLES

Aplicaré una fórmula para conseguir la varianza de la pendiente de una regresión lineal de las ventas.

La aplicaré a los últimos tres años de ventas de todas las empresas del mercado USA, excepto las penny stocks (acciones de menos de un dólar).

Las ordenaré de mayor pendiente a menor en el ranking del sistema.

Compraré las 30 primeras empresas del ranking.

Serán las que tienen una mayor pendiente en ventas, con menor dispersión en los resultados de esa pendiente.

Vendemos las empresas cuando se sitúan debajo del percentil 90.

Volumen medio últimos 20 días superior a 50.000 acciones.

El periodo de los datos será desde 1999 hasta la actualidad.

Compararé los resultados de la cartera “Progresión” con el S&P500.

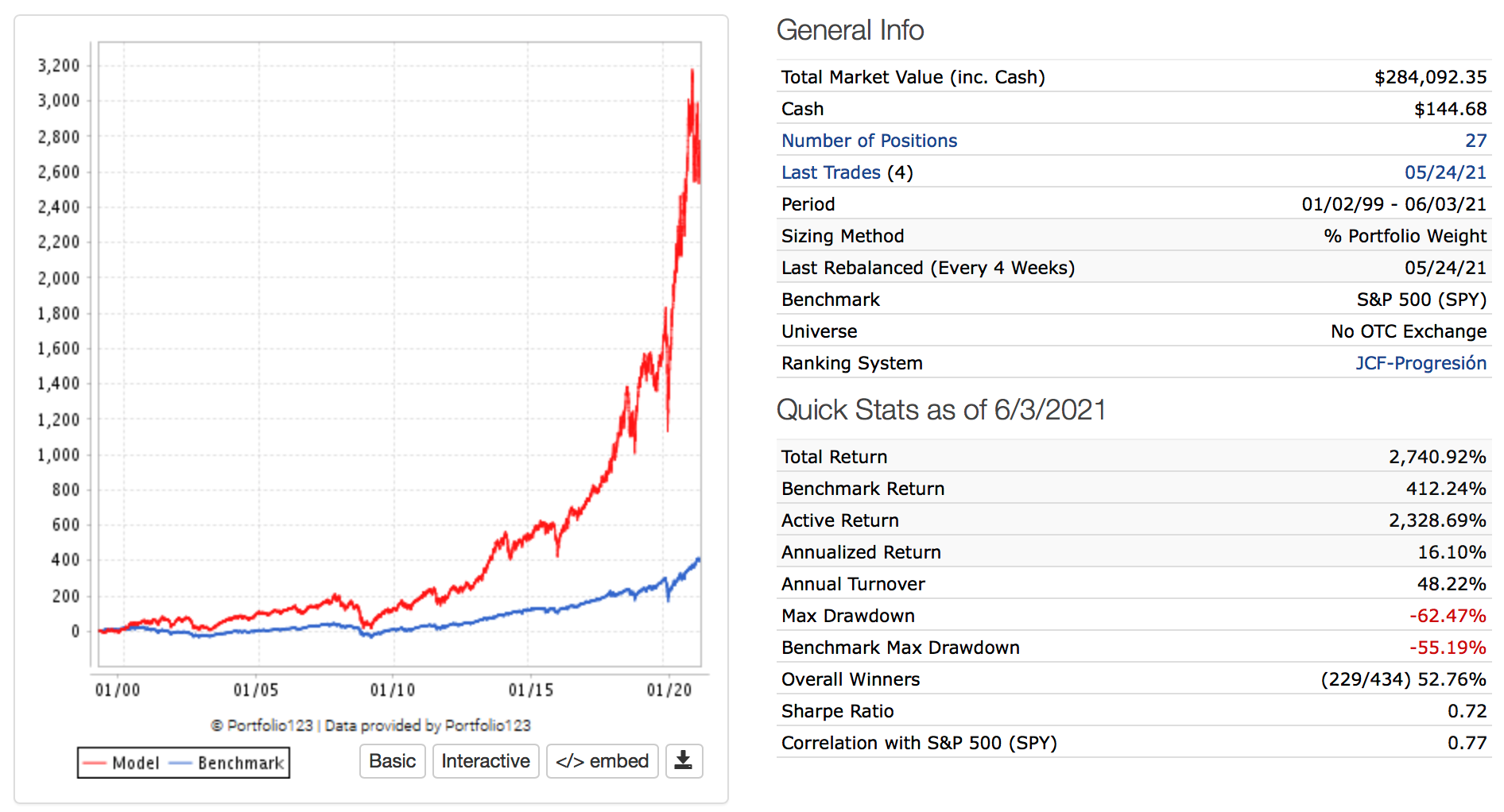

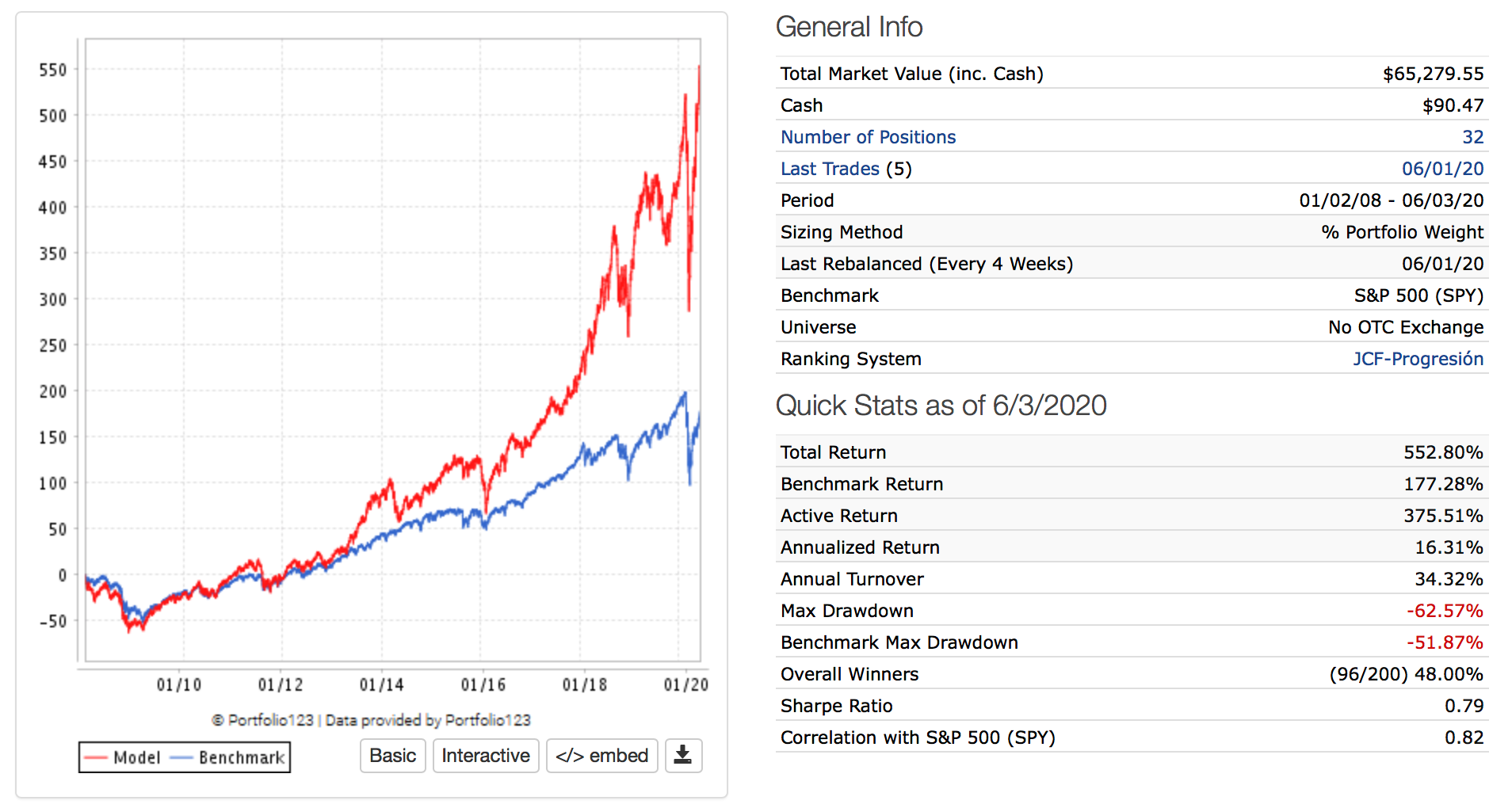

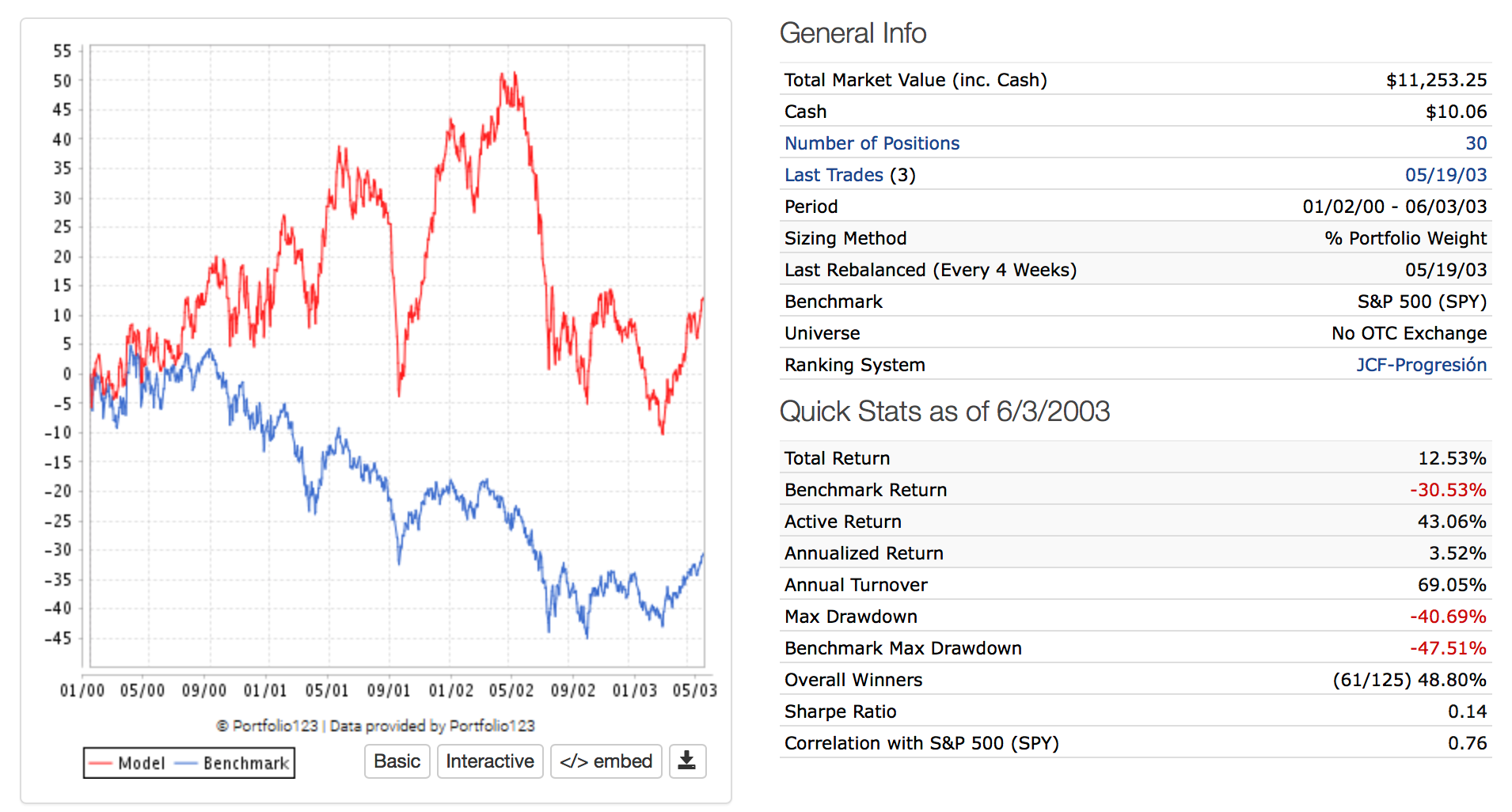

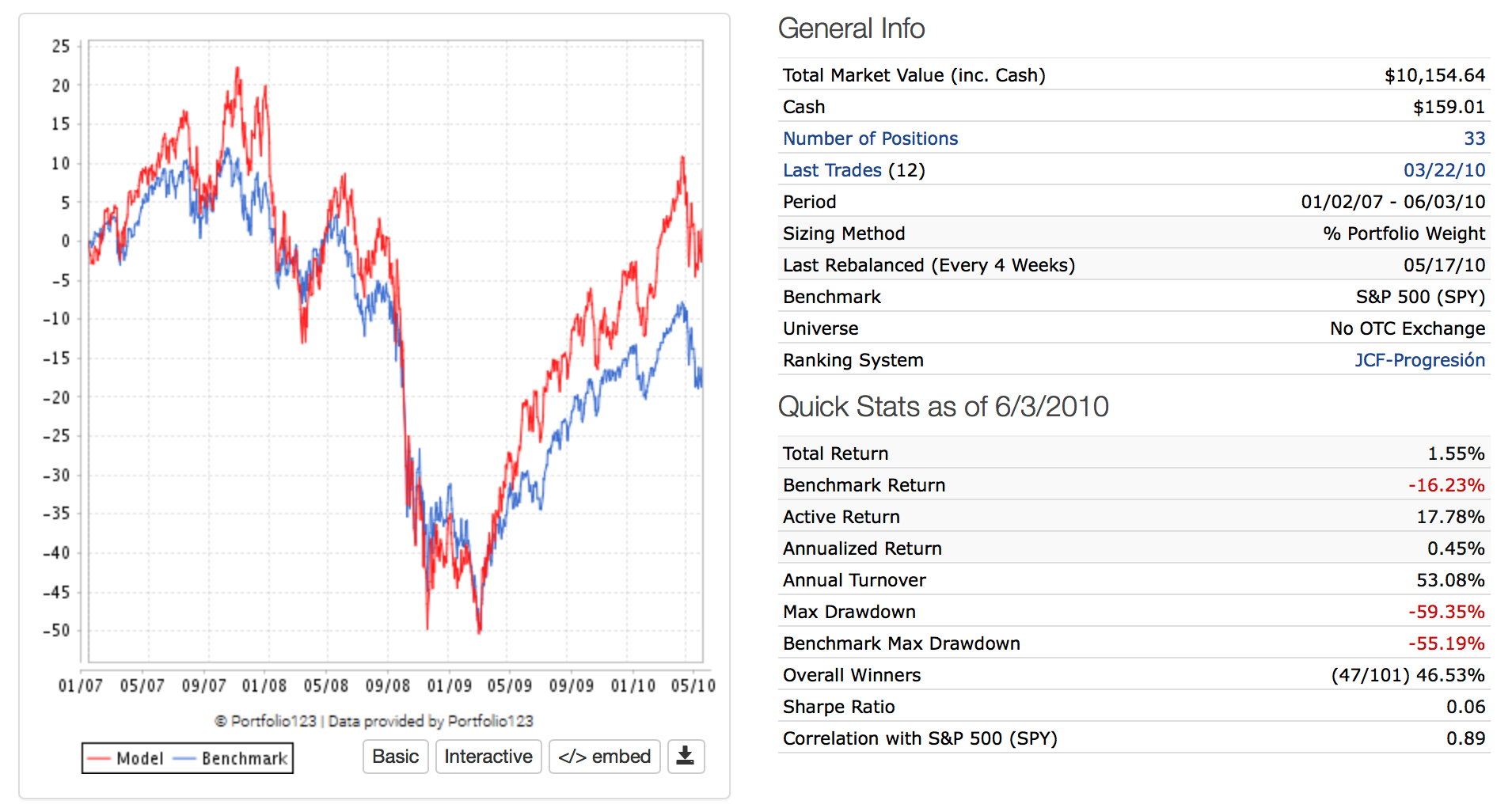

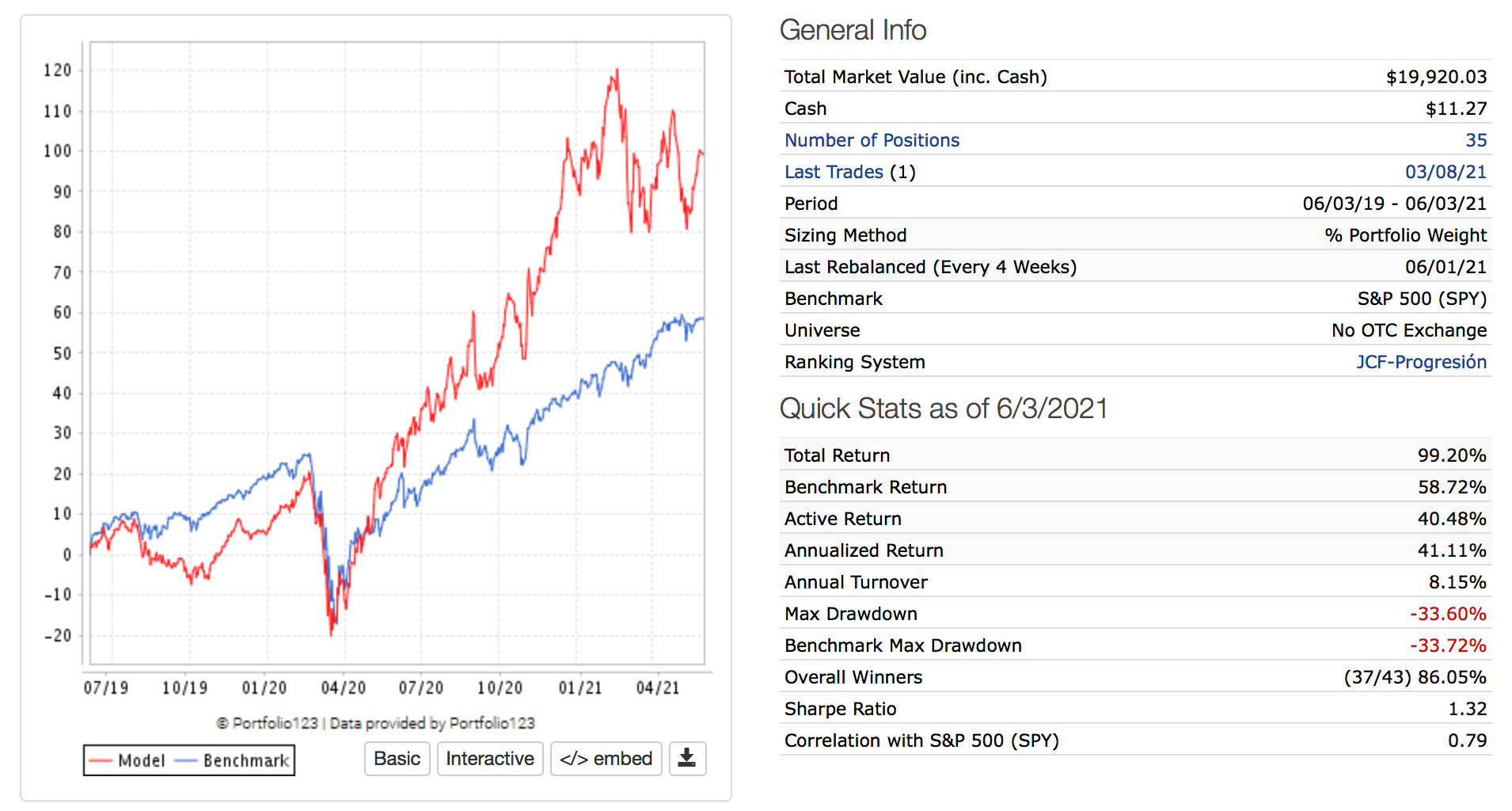

BACKTEST

Años 1999- 2021.

Años 1999-2008.

Años 2008-2020.

Crack año 2000.

Susto año 2008.

Espanto año 2021.

UNA EMPRESA

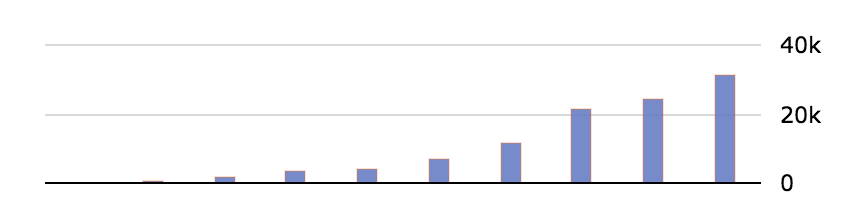

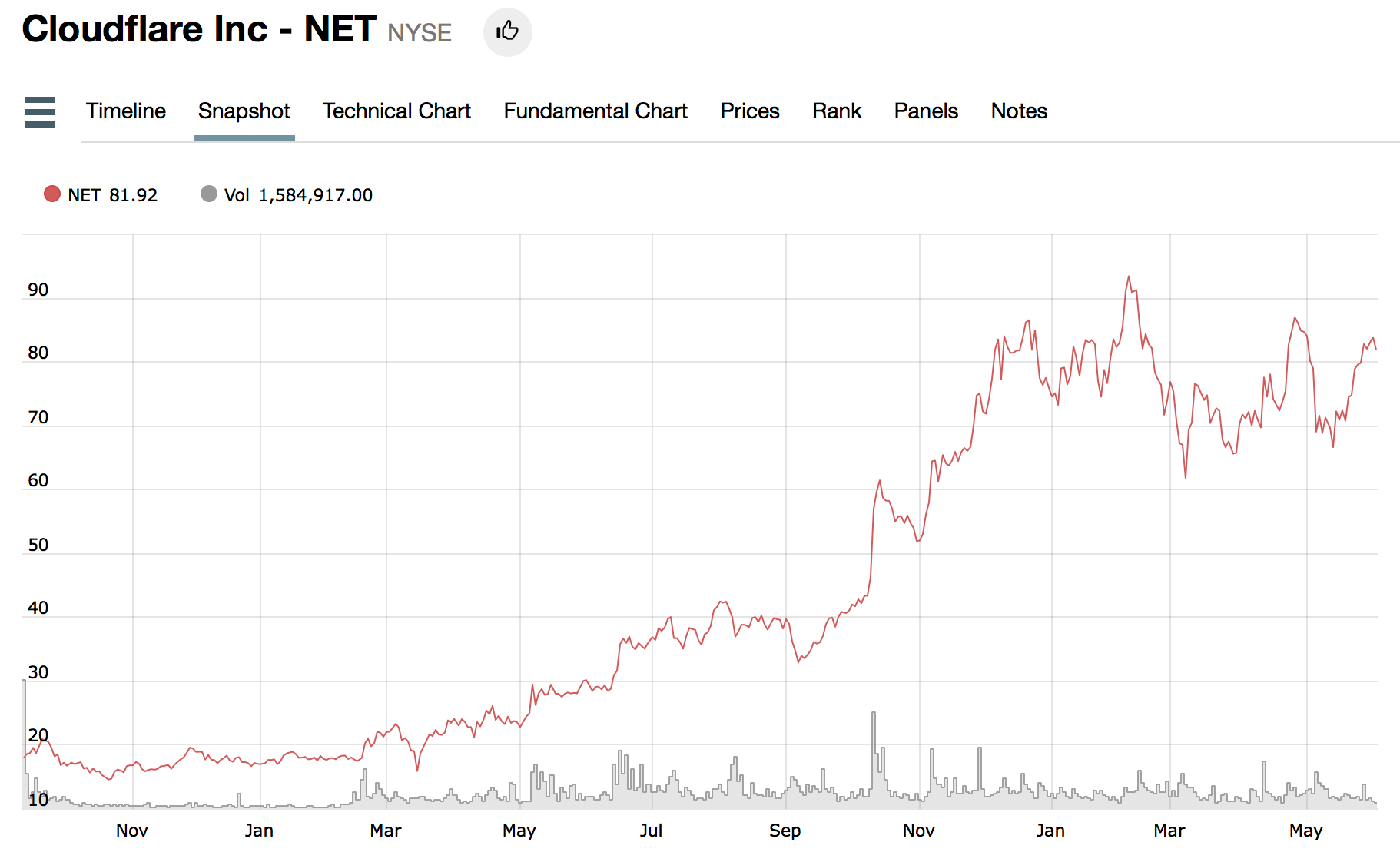

¿Y cuál es la empresa que más se ajusta a este factor a día 6 de marzo de 2021?

Con unas ventas anuales y trimestrales en una perfecta PROGRESIÓN.

CONCLUSIÓN

En todos los periodos analizados el factor Progresión bate al S&P500 holgadamente. También se recupera antes en todos los mercados bajistas.

A pesar de esto, en los periodos bajistas este factor experimenta drawdowns ligeramente superiores al índice de referencia.

Con todos estos datos en la mano la única conclusión posible es que nos encontramos ante un factor robusto, y digno de ser tenido en cuenta a la hora de construir una cartera, sobre todo si esta cartera es de tipo “Growth”.

Nunca he visto este factor documentado en ningún “paper”, libro o blog de inversión cuantitativa.

He Googleado palabras cómo “Progression factor”, “sales progression” o “progressión as a factor” y no he encontrado nada en la web.

Recuerdo haber leído sobre la progresión en las ventas cómo característica deseable a la hora de invertir en este libro de Mary Buffet. Aunque aquí la progresión en las ventas no estaba definida explícitamente como factor cuantitativo, sino más bien cómo una característica deseable a la hora de invertir.

Por todo esto he decidido atribuirme el mérito del “descubrimiento” del factor Progresión.

Que nadie se ría.

Aunque todos sabemos que poner nombre a las gotas de rocío de una mañana húmeda de abril (condensación por humedad), no tiene demasiado mérito. Siempre han estado allí.

El factor Progresión también.

Descargo de responsabilidad.

En ningún caso este artículo es una recomendación de inversión.

Todos los comentarios e ideas vertidos por el autor en esta publicación, y en todos los artículos de Monday Investments, son opiniones personales.

Estas opiniones personales tiene un carácter genérico y no personalizado ni adaptado a las circunstancias de ningún subscriptor o lector de Monday Investments.

Tampoco se ofrece ningún tipo de asesoramiento personalizado en materia de inversión.

En ningún caso se están teniendo en cuenta las circunstancias personales de los lectores o suscriptores de Monday Investments para el diseño, desarrollo e implementación de los sistemas que aquí aparecen.

Igualmente, no se ofrece ningún tipo de asesoramiento personalizado en materia de inversión en las respuestas a los comentarios de los lectores, ni de forma pública, ni de forma privada por cualquier canal de comunicación existente.

Las carteras de la Newsletter pueden servir cómo referencia para buscar empresas con un Momentum brutal, las empresas del sector Salud y Tecnologia que más invierten en R&D, las Small Caps con más potencial del mercado, o las empresas que más venden del mercado con unos criterios de calidad.

No recomiendo seguir los sistemas, copiar las posiciones, ni invertir en ningún producto, activo o servicio que aparezca en mis artículos.

Muy buen artículo y en la línea correcta de matemática retorcida 😁

Obviamente los revenues/ventas son un factor a tener en cuenta. Pero hay varios factores correctores a tener "en cuenta" (ahí lo dejo para liarlo 🤔 😊 )

Por ejemplo, cuanto de esas ventas se traduce en FCF o en beneficio neto. Podemos vender más y tener resultados menguantes por bajada de márgenes o competencia.

Que foso tenemos. Que i+d tenemos que nos diferencie nuestras ventas de la competencia (ahora y a futuro).

Esto es difícil de analizar cuantitativamente, pero quizá una cuota de mercado dentro del sector o la evolución del FCF de la competencia. Porque no tendría que ser general, sino particular. Buscar buenas empresas de ventas crecientes y luego desmenuzar algo más el sector y su comportamiento (incluso ahí, tendríamos una perspectiva a futuro de como evolucionan unas y otras).

Además en este mundo de liquidez ilimitada, AMC dixit, la percepción tanto del endeudamiento como problema como la estimación del crecimiento perpetuo e indefinido de las tech creo están distorsionando este periodo.

Algunos a esto lo llamarían burbuja, pero eso es a toro pasado cuando revienta. Ahí, todos capadores. Muy pocos, tipo Burry, se juegan los cuartos en jugadas anti-burbujas y salen sin cornadas.

Me ha gustado mucho el artículo Monday. Muy interesante.

Entiendo que dentro de cada empresa sólo miras el dato de "ventas" y que éste sea creciente para obtener el listado de empresas candidatas.