QUALITY

“Buy good companies

Don’t overpay

Do nothing.”

Terry Smith.

El artículo de hoy está inspirado en una Newsletter muy interesante. Compounding Quality. La podéis encontrar en Substack.

La escribe un tipo que gestiona 150 millones, en un fondo de estilo Quality. No sé el nombre, y no he tenido suerte con Google. Si sabes quién es, no seas soso y deja el nombre en los comentarios. ;)

La Newsletter está muy bien hecha. El, o su becario, se lo curran. Incluso he cambiado la foto de mi perfil en su honor, inspirándome en la omnipresente foto de Buffet de sus artículos.

Un puntazo.

El Quality es un estilo de inversión basado en comprar buenas empresas, que nunca están baratas, peeeeeroo… se revalorizan más con el tiempo. Esta es la teoría.

Voy a intentar reproducir el sistema de inversión de Compounding, y backtestearlo.

Venga, al lío.

Primero resumamos, estilo FLASH, los criterios que busca en las empresas este señor.

QUALITY.

What the fuck are you talking about??

Su estilo de inversión está muy bien explicado en la Newsletter.

Lo resumiré:

VENTAJA COMPETITIVA.

El famoso MOAT. Invierte en empresas que sean líderes indiscutibles del mercado, con un fuerte poder de fijación de precios y que hayan conseguido superar a sus competidores durante años y, preferiblemente décadas.

INSIDERS COMPRADOS.

El mediático “skin in the game”. Los intereses de la dirección deben de coincidir con los de los inversores. Esto se concreta en que tengan acciones de la empresa.

BAJA INTENSIDAD DE CAPITAL.

Quiere invertir en empresas con baja intensidad de capital. Empresas que necesitan muy poco capital para mantener su actividad actual y lograr crecer. Le gusta que tengan altos márgenes de rentabilidad y puedan reinvertir en futuras oportunidades de crecimiento (alto ROIIC). Su objetivo son las empresas con CAPEX/Ventas < 5% y CAPEX/Flujo de caja operativo < 15%.

BUENA ASIGNACIÓN DE CAPITAL.

Prefiere empresas que reinvierten en el negocio. Cuanto mayor sea la asignación de capital de una empresa, mejor. Señala como métricas importantes el ROIC y el ROCE. Prefiere empresas con un ROIC superior al 20%.

ALTA RENTABILIDAD.

Busca empresas con altos márgenes de FCF durante décadas. Para formar parte de su universo invertible, el margen de FCF de una empresa debe ser como mínimo del 15% (y preferiblemente superior al 20%). Además, un alto porcentaje (> 90%) de los beneficios de la empresas debería convertirse en FCF.

TENDENCIA SECULAR DE FONDO.

Quiere invertir en una empresa que opere en un mercado que esté creciendo con fuerza. Da como ejemplo la urbanización, la ciberseguridad, los centros de datos, los semiconductores, los audífonos y la obesidad.

VALORACIÓN.

No hay que pagar de más por la calidad. Sesgo “Value”.

CRECIMIENTO

Busca empresas que hayan conseguido generar un CAGR mínimo, del 15% desde su salida a bolsa.

EJEMPLOS

Compounding nos da decenas de ejemplos de empresas Quality.

PROBLEMAS

No puedo cuantificar el “Moat” y meterlo en la ecuación. Hay gente que dice que se refleja en los retornos sobre capital. No lo tengo tan claro.

Mi sistema tiene un enfoque muy “Value”. Me aparecen empresas “baratas”, esto son PER bajos. Los ejemplos de Compounding acostumbran a tener PER 20. En los otros ratios estamos bastante igual. Creo que tiene un sesgo por empresas grandes, y por eso están más caras. Si cambio el sistema para dar prioridad a las empresas más grandes el rendimiento a largo plazo cae en el Backtest.

Tampoco puedo cuantificar la “Tendéncia secular de fondo”. Esto con un vistazo, ya lo sabes, pero meterlo en el algoritmo me cuesta bastante más.

EL SISTEMA

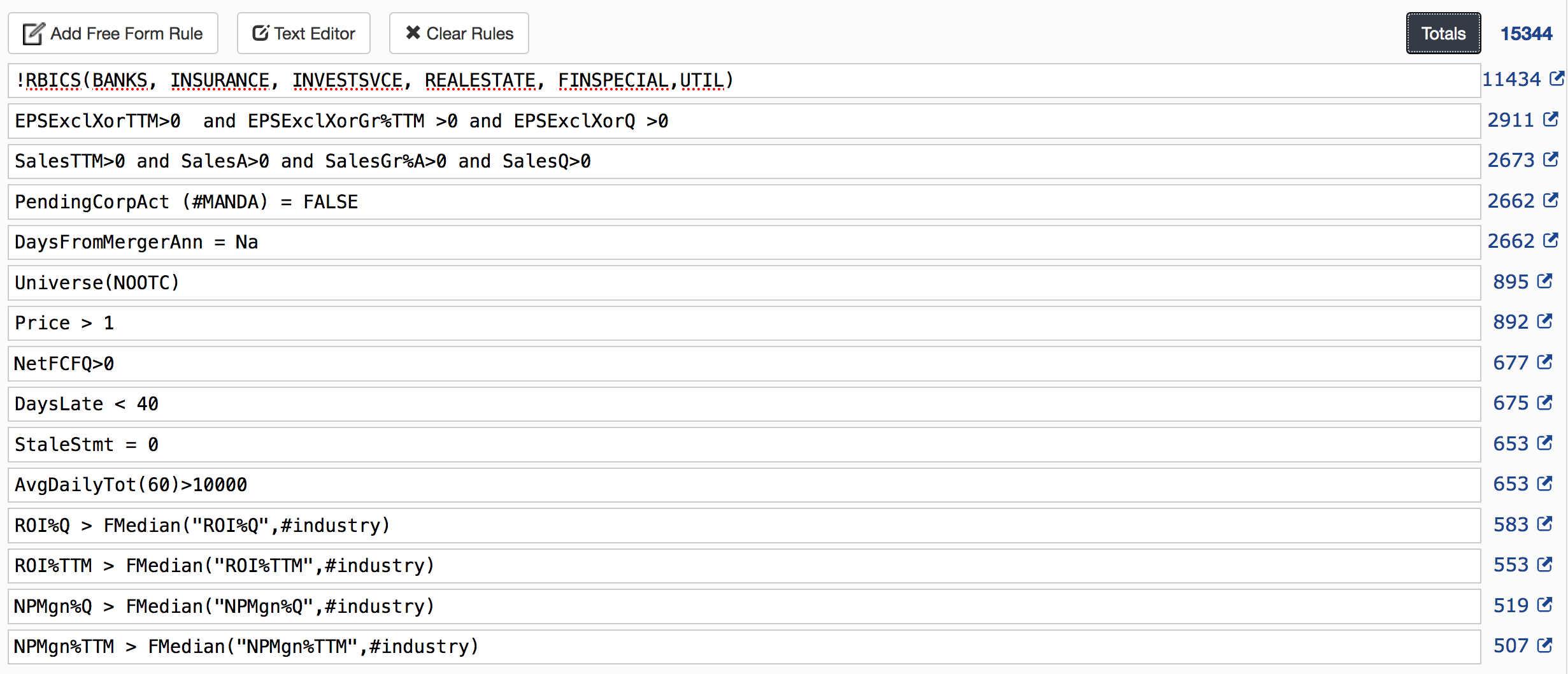

A partir de estos datos elaboraré una cesta de empresas con los siguientes filtros. La aproximación para hacerlo es muy amplia. Elegiré está, a partir de todas las empresas de US, Europa y UK:

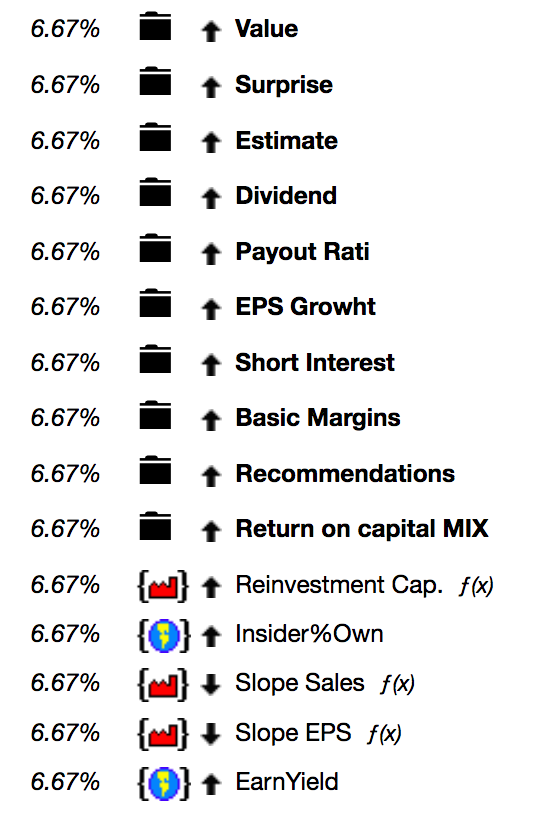

Ahora tengo que ordenarlas, de mejor a peor. El filtro anterior lo pasan 507 empresas, solo quiero diez. Lo haré con un Ranking. Será el siguiente.

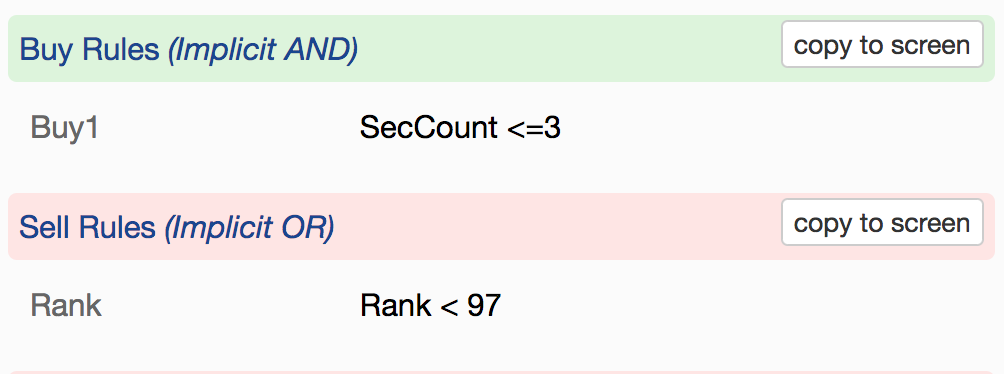

Añadiré una mínima diversificación sectorial. Por ejemplo, que no haya más de un tercio de empresas de un mismo sector en la cartera.

La regla de venta, será la posición en el Ranking. Vendemos las empresas que bajan posiciones en los criterios escogidos, o compramos de nuevas si han subido posiciones en los mismos criterios.

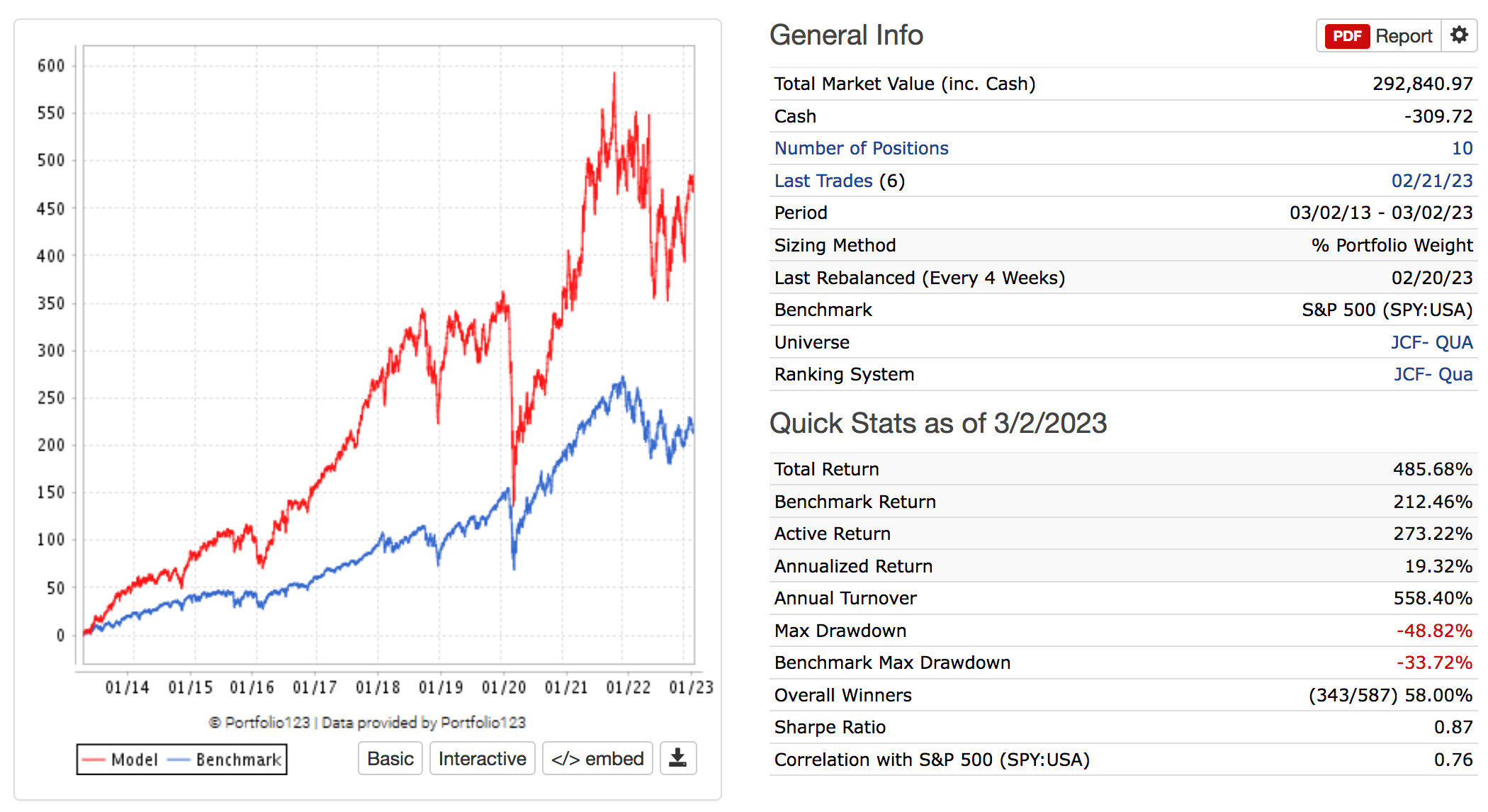

BACKTEST

Los resultados del Backtest cuadran bastante con los resultados de los mejores fondos de inversión en Calidad. Aunque la volatilidad ha sido mayor que el índice. Esto no acaba de coincidir con lo que dicen los Guru del Quality. Tendría que haber sido menor.

¿Culpa del “Moat” o la “Tendéncia secular” perdidos? Ni idea.

LA CARTERA

Y así quedaría la cartera basada en este sistema a fecha de hoy.

Un abrazo a todos/as.

No se, mira que llevo años leyendo a estrategos del Value (entre otras estrategias, DGI, Chowder,Growth, dametabacoquequieromorirme...) y entiendo buscar buenas empresas con todas esas variables que se meten en el saco. Todas por si buenas, pero BIEN pagadas en el precio de compra.

Hay ciclos, hay sectores, Apple estuvo a punto de quebrar y todo ello va en el concepto de Volatilidad. Esa es muy dificil de superar en un indice tan solido como el SP500, donde habra empresas solidas y perezosas, de gran crecimiento, monstruos que crecen ya por inercia...

El SP500 nos sobrevira a todos y es:

«Antifrágil» supone que ante elementos externos, estresantes y que generan desorden (incertidumbre, caos, errores, imprevistos, etc.) la persona, entidad o sistema, sencillamente se hace mejor, más competitivo, ante un cambio sobrevenido.

En mi inutil entender, todo esto lo recoge la volatilidad real, la que se paga/cobra como contratos de seguros en las opciones/futuros. Ahi tiene que estar mucho de la criba de lo que los grandes monstruos del mercado creen que lo va ha hacer mejor (o mas consistentemente).

Tenia un enlace con un escaner de VI izq las mayores, dcha las menores... A ver si comparto el enlace.

Esa es la espectativa de esas Value en cada tiempo y plazo, puestas en $ constantes y sonantes.

Si he sido muy espeso lo siento, ya se me cierran los ojos :)

Me ha gustado encontrar en su web a Rochon, además de los ya citados Smith y Buffet, mucho más enfocados a grandes empresas (por tamaño). Lástima que los "tortugos" no sean accesibles al común de los mortales en España.

La teoría de la calidad es buena. La dificultad está en lo que se consideren cualidades (el famoso foso, por ejemplo), en lo que no hay opinión unánime. Ni en cuándo se deteriora. ¿Cuantificarlo...? Complicado.

El grueso de mi inversión está en fondos. Y dentro de los mismos, las principales posiciones están en Seilern y Fundsmith, por criterios de calidad. También considero ahí al producto de Baillie Gifford, aunque ya no era el criterio principal. Sin embargo, no espero que la calidad proporcione menos volatilidad. Más bien espero de esas empresas una mayor resiliencia. Que si se van al garete sea porque se ha ido el mundo a tomar por saco (exagero). Y tras las caídas, de las que hemos sufrido como todos,, espero una mejor recuperación. Seilern tiene sus famosas reglas, que parecen muy razonables.

Algunas acciones en las que invierto directamente están siempre caras, pero no me ha importado, porque si no era en momentos como estos últimos años, podías esperar sentado a que bajen para comprar. Serían ejemplos ASML o (hace tiempo que no la sigo) Air Liquide. Foso de sobra. Luego toca estudiar hasta que precio debe pagarse.

En mi muy discutible criterio, un estilo de inversión no invalida a los otros. La calidad es un criterio más. Y estará, como siempre, en función de las circunstancias de cada cual. Lo que no creo ni espero es "pegarlo" por estar expuesto muy significativamente a este estilo de inversión. Aunque indudablemente sería muy bienvenido.

Os dejo, que otras tareas me reclaman.

Salu2