Ultra Growth

Somos cómo enanos aupados a hombros de gigantes.

Bernardo de Chartres.

Puru Saxena es un gestor de Fondos de inversión de Hong Kong. Esta retirado, ya no tiene que "fichar" en la oficina. También es un apóstol de la inversión Ultra Growth*, de la que difunde sus bondades en su cuenta de Twitter.

*Que nadie busque el concepto "inversión Ultra Growth" en Google. Me lo acabo de inventar.

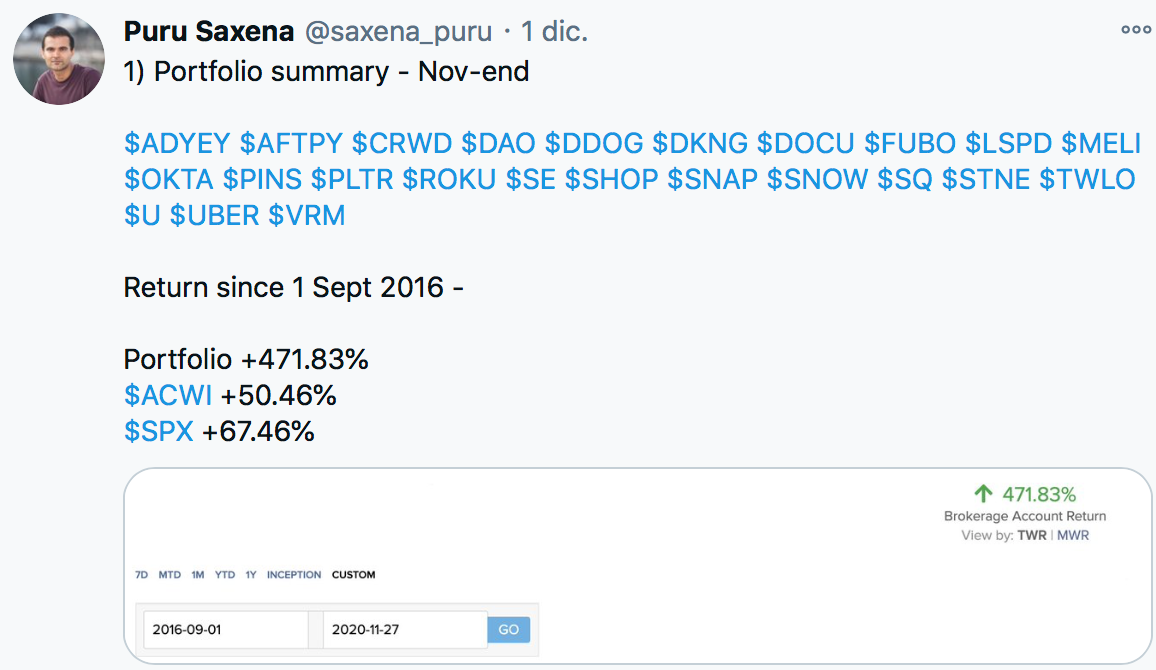

Hace pocos días Puru publicó su cartera.

Este año lo esta "petando" bastante, ya que lleva unas rentabilidades del 472%.

Sin derivados, sin opciones, sin apalancamiento. SOLO con stock picking. Y poniéndose corto en algunos ETF, pero esto último únicamente con la intención de reducir la volatilidad de la cartera.

Tremendo, ¿Verdad?

El tema, que me despisto, es que escarbé buscando pautas en cada una de las 25 empresas que Puru tiene en su cartera. La mayoría de ellas siguen el mismo patrón. Puru es un yonqui, y siempre compra la misma "mierda". Mierda Ultra Growth, claro.

Una vez agrupadas todas las características básicas que comparten las empresas de Puru, cree un Ranking, luego un Screener, primera prueba, segunda prueba, tercera prueba... ¡¡¡ YA !!! Ahí estaban.

En las 20 primeras posiciones del tercer screener aparecían seis de las empresas de Puru.

En 15 minutos tenia los criterios de inversión del genio del año. Tenia sus empresas. Tenía su sistema. O algo bastante similar.

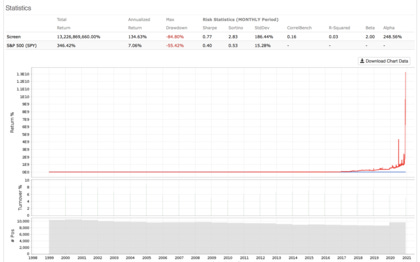

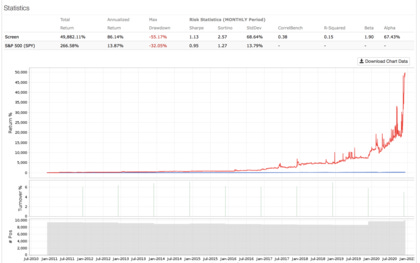

El primer backtest de este screener, en bruto, ofrece unos resultados ESPECTACULARES.

¡¡Un 2.400% durante los últimos 10 años!!

INCREÍBLE.

Pero... vamos por partes. Primero de todo.

¿CÓMO INVIERTE PURU SAXENA?

Descubrir el "sistema" o las pautas de inversión de Puru ha sido realmente sencillo, ya que el mismo lo cuenta en un Twitt fijado en su perfil de Twitter.

Son unos 25 Twitts enlazados, uno tras otro, pero a grandes rasgos se pueden resumir en lo siguiente:

HOLD de varios años.

Empresas de gran crecimiento.

Grandes mercados potenciales.

Negocios dominantes con "moat".

Mayoría de empresas en sector tecnología.

Fundadores con "skin in the game". Visionarios.

Sell cuando los fundamentales se deterioran.

Sell cuando el crecimiento en ventas es menor del 15%.

Reduce volatilidad de la cartera poniéndose corto en ETFs.

Añade a sus posiciones en breakouts y roturas de canal.

A nivel técnico tiene en cuenta la EMA 150 y la EMA 7/10.

No market timing. Es una perdida de tiempo.

Los negocios de calidad siempre rebotan.

Análisis fundamental PRIMERO.

Gráfico del precio IMPORTANTE.

Todo esto es muy bonito, pero me apuesto algo a que no puedes sintetizar estas pautas en un screener y que te salgan las empresas que tiene Puru en cartera. ¿Verdad?

Lo digo, porque a mi me pasa. No puedo ir de la teoría a las empresas de forma eficaz. En cambio si puedo ir de las empresas al sistema, o a algo bastante similar.

Ahí esta la verdad. No en lo que dices, sino en lo que haces, en lo que compras.

Tenemos las empresas. ¿Tenemos el sistema?

Vamos a verlo.

EL SCREENER

¿Cómo conseguir que en el screener aparezcan varias de las empresas de Puru?

La clave del screener es un ranking que ordena las empresas por 5 factores que analizan el crecimiento en ventas.

Estos factores son las ventas totales durante el último año, durante los tres últimos años, durante los últimos 12 meses, durante el último trimestre y también durante el último trimestre del año anterior.

El ranking ordenará todas las empresas disponibles, y escogerá a las que tienen más ventas en estos factores para colocarlas en las primeras posiciones.

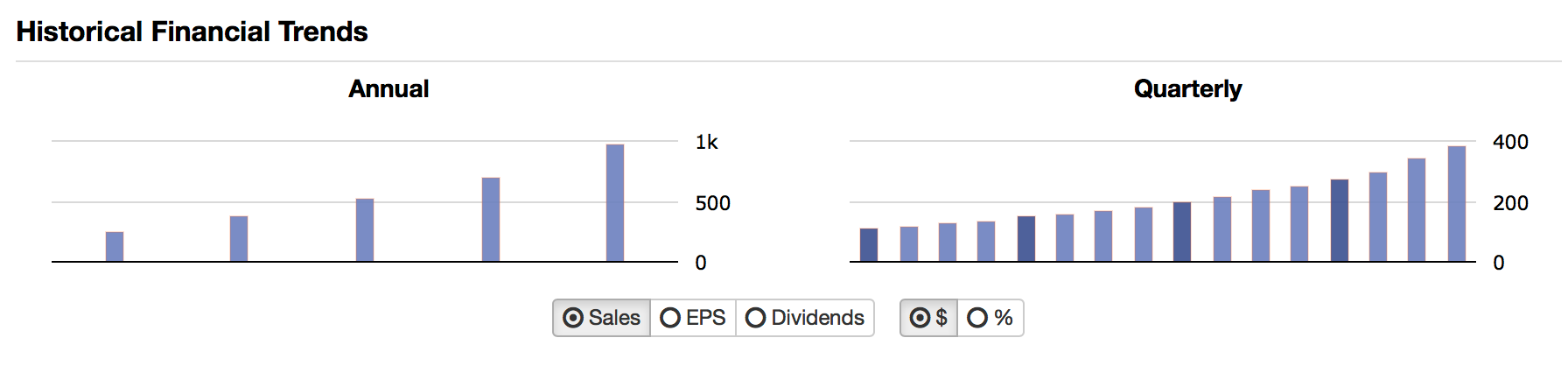

Pero falta un factor. Sin este factor ni una sola de las empresas de Puru aparecen en el resultado. La progresión en las ventas.

Todas las empresas de la cartera de Puru tienen una marcada progresión en las ventas año a año, y trimestre a trimestre. Las ventas nunca retroceden, siempre avanzan, siempre mejoran.

Si graficamos las ventas de sus empresas, son todas iguales, o muy parecidas a esto:

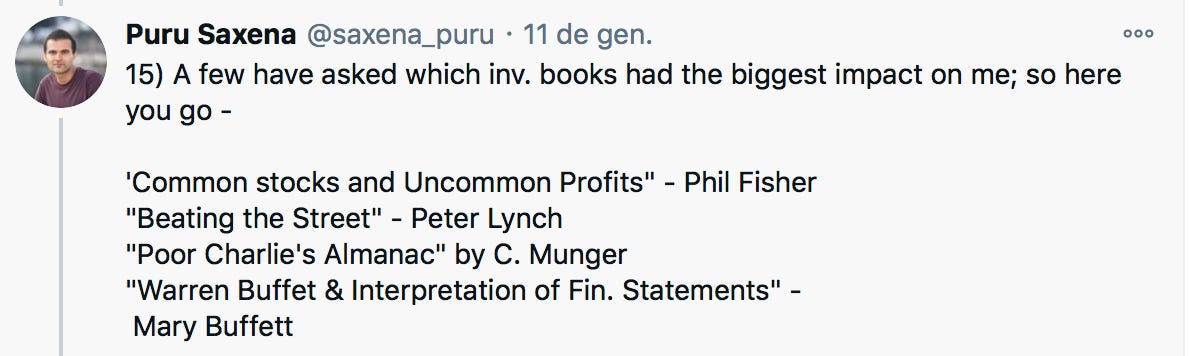

Recuerdo el libro "Warren Buffet y la interpretación de los estados financieros" de Mary Buffet, dónde esta señora contaba que Warren también busca esta progresividad en las ventas, a fin de dotarlas de una cierta "previsibilidad".

Me ha hecho gracia, al indagar más en la figura de Puru, que entre sus libros favoritos aparece justamente el libro de Mary Buffet.

LAS EMPRESAS

¿Y cuáles son las 20 primeras empresas que aparecen en el screener?

Seis de estas empresas también se repiten en la cartera de Puru:

SE, DOCU, SNAP, LSPD, ROKU y OKTA.

EL BACKTEST

En la introducción de este artículo te he mostrado un backtest sobre el screener de Puru. Fue el resultado del primer backtest. Ahora voy a intentar hacerlo algo mejor, pero no mucho, pues quiero tener algo que contar en un segundo artículo de esta saga.

Voy a hacer el backtest con estos criterios más el ranking del apartado anterior, y lo único que va a cambiar van a ser las fechas.

20 últimos años

10 últimos años

3 últimos años

último año

Desde 1999 hasta 2004 (Para "pillar" la burbuja punto com)

CONCLUSIÓN

El rendimiento de las empresas "Ultra Growth" es sencillamente increíble. Baten a lo que se les meta por delante. Todo. No me hace falta ni comprobarlo. Solo se salva el Bitcoin y poca cosa más.

También es evidente que la mayoría de resultados presentan un Drawdown brutal. Llegando incluso al 80% en alguno de los backtest.

Este drawdown descalifica directamente al sistema. Nadie va a aguantar perdidas del 80% en su cartera sin atentar contra la integridad física del diseñador del sistema, o el gestor del instrumento de inversión.

Así que el "sistema Puru" sencillamente tiene que mejorarse.

En el próximo artículo intentaré sacar un sistema con menos drawdown y que continúe fiel a las pautas de Puru Saxena.

No tengo ni idea de si lo conseguiré, pero seguro que del viaje no saldré sin haber aprendido nada nuevo.

Para acabar, dado que este es el primer artículo en abierto de mi Newsletter, quiero dar las gracias a todos los que os habéis apuntado, y me leéis.

También os voy a pedir que si os ha gustado el artículo compartáis mi Newsletter entre amigos/conocidos/followers, o a quién os parezca que pueda interesarle.

Gracias una vez más, y un abrazo a todos.

Tremendo, ¿Verdad?... Una locura 😁

Es casi un FI de capital riesgo. Y el stock picking ha de ser muy bueno si los datos que dicen que de cada 10 startups fracasan 9 (se refleja en el drawdown, claro). Aun así ha pillado un boom de ese tipo de empresas disruptoras y de liquidez inmensa en el Mercado.

La duda.

No pillo lo de ponerse corto en ETF.

Quizá lo suyo seria comprar opciones muy fuera de dinero cuando hayan subido mucho (eso si bajaría mucho la Volatilidad de la cartera).

Tener la suerte de encontrar empresas con crecimiento continuo en sus ventas está claro que no se da en el mercado español y, posiblemente, en muchos europeos.

No es que yo sea ningún profesional de la inversión ni llego a la suela de los zapatos de uno que sí lo sea, pero invertir en una empresa con ventas continuas y crecientes es seguramente una buena inversión, sin mirar muchos más datos en sus estados financieros.

Gracias por tu artículo Monday!