Ultra Growth 2

La mayoría de las cosas decepcionan hasta que miras más profundamente.

Graham Greene

En el anterior artículo exploré las empresas de Puru Saxena, el último triunfador de ese estilo de inversión llamado Growth, que muchas veces se opone al Value, aunque no tendría porqué ser así.

El objetivo que tenia en ese artículo era crear un screener que mostrase varias de las empresas que Puru tiene en cartera.

Una vez logrado esto, le di al botón de "backtest" a ver que pasaba.

El resultado fue bastante alucinante, un 2.400% los últimos 10 años, y prometí un segundo artículo sobre el tema, a fin de indagar más e intentar sacar un sistema de inversión de todo esto.

El primer paso era evidente, pasar del backtest del screener, muy limitado, al backtest que nos ofrece la simulación de un sistema. Este segundo mucho más completo y ajustado a la realidad.

Los resultados, cómo veremos más abajo, han cambiado.

¿Por qué?

BACKTEST EN PORTFOLIO123

Portfolio123 nos ofrece dos posibilidades a la hora de hacer un backtest. La primera, a partir de un screener. La segunda a partir de un simulador.

Voy a dejar que sea Paul de Martino, uno de los fundadores de la plataforma, el que nos cuente las diferencias:

The simulator has different assumptions than the screener: The screener looks for only those companies that pass certain criteria and invests in them as a basket, showing the change value from the beginning to the end of the period. From a strategic perspective, anything that's not a buy is a sell.

The simulator has separate buy and sell rules, so it treats what you own differently than what you don't. It also considers transaction costs, which is not something that the screener does.

Aparte de este breve y conciso resumen, el simulador tiene otras capacidades, de las que carece el backtest del screener. Son las siguientes:

Así pues, darle al botón en la zona del screener, nunca fue suficiente para obtener una aproximación cómo la que vamos a ver a continuación.

LA SIMULACIÓN

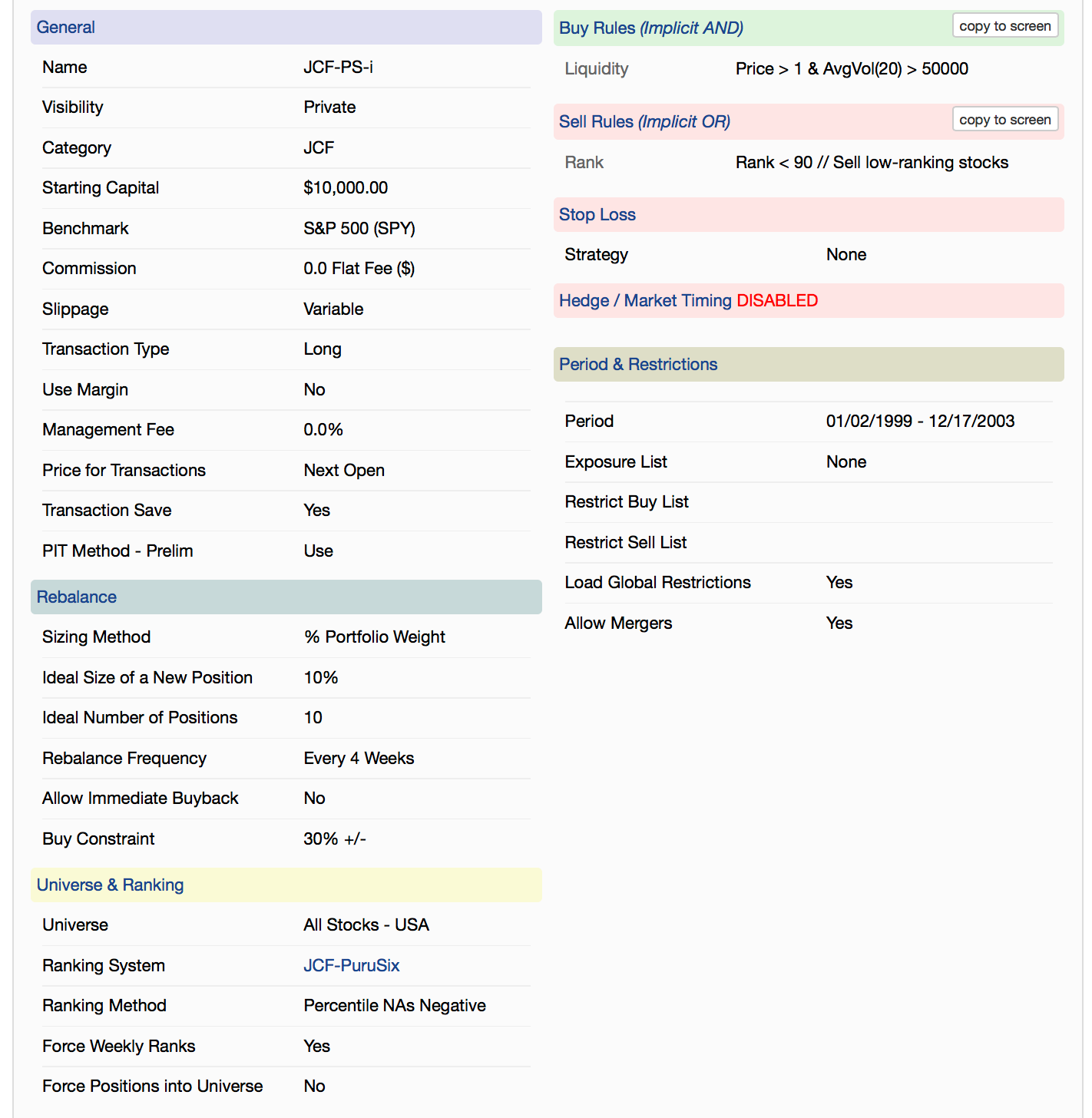

Compraré exactamente las empresas con las características del primer screener.

Las empresas que más venden en cinco factores de tiempo (3 años, último trimestre, trimestre actual, últimos doce meses, ultimo año), más un factor de progresión en las ventas.

Todos estos factores están explicados en el artículo anterior.

Añadiré precio superior a 1$, para evitar Penny Stocks, y volumen medio de 50.000 acciones durante los últimos 20 días, para evitar acciones ilíquidas.

Rebalanceo (mirar el mercado por si hay mejores opciones i/o las empresas cumplen la condición de venta) una vez al mes.

Queda una pregunta: ¿Cuando vendemos?

Se trata de Ultra Growth, ¿no?

Entonces, elijo vender cuando las empresas que tenemos en cartera caigan del percentil superior del ranking y no estén entre el 10% mejor. Por tanto solo tendremos una regla de venta: Ranking< 90

LOS RESULTADOS

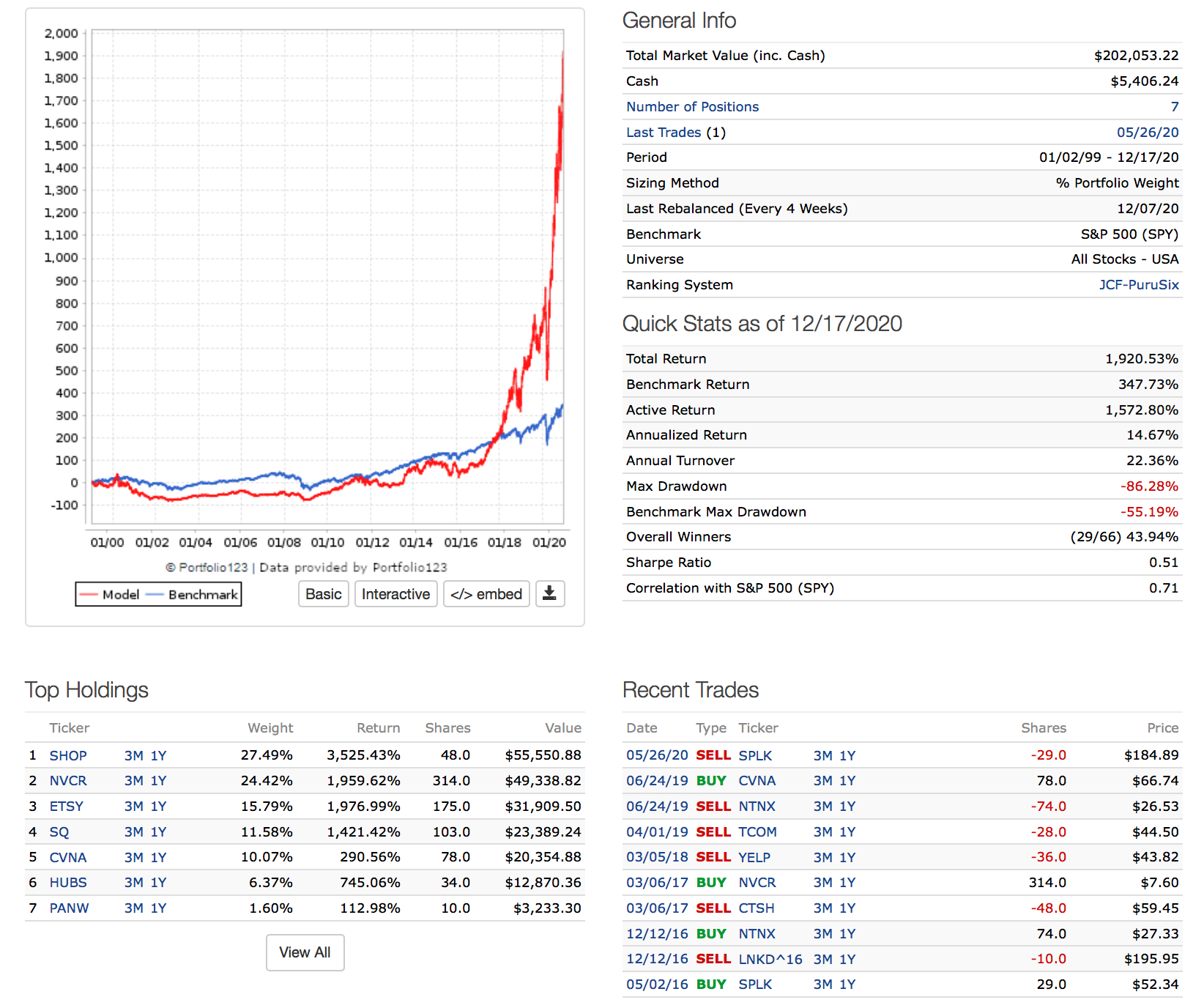

Resultado con el máximo de datos posible (1999-2020).

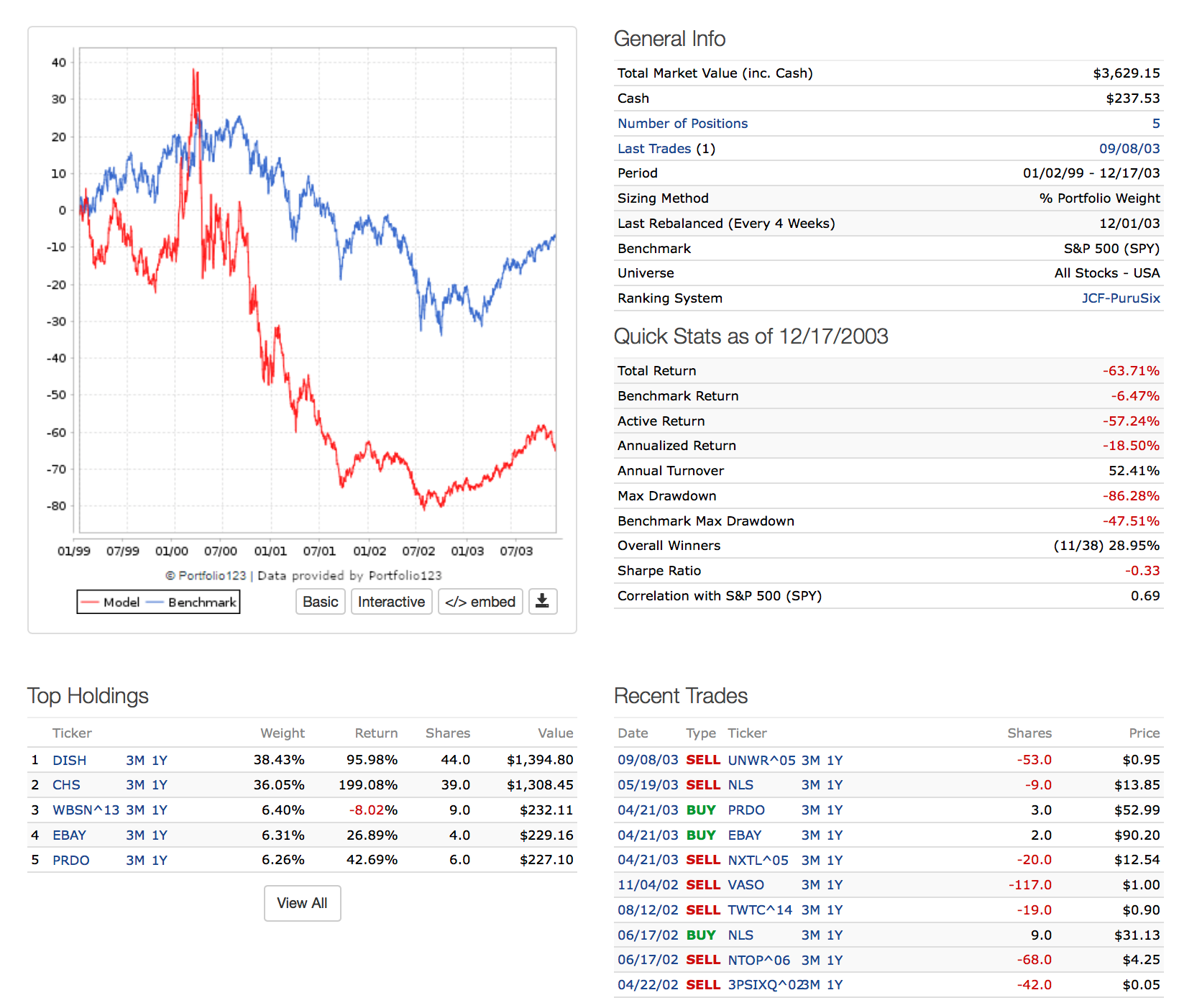

Resultado Burbuja tecnológica (1999-2003).

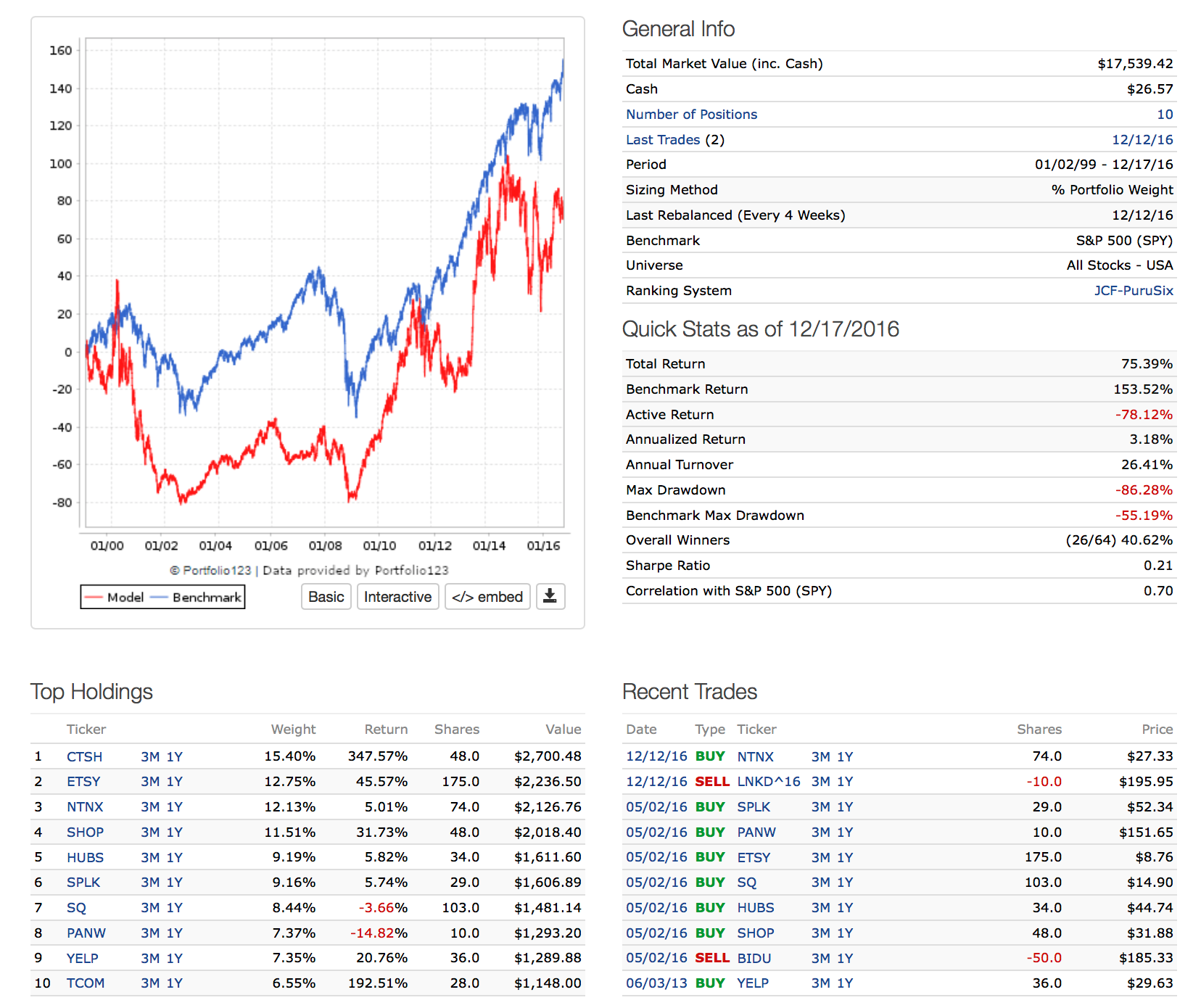

Resultado anterior al trienio “Ultra Growth”( 1999 a 2016).

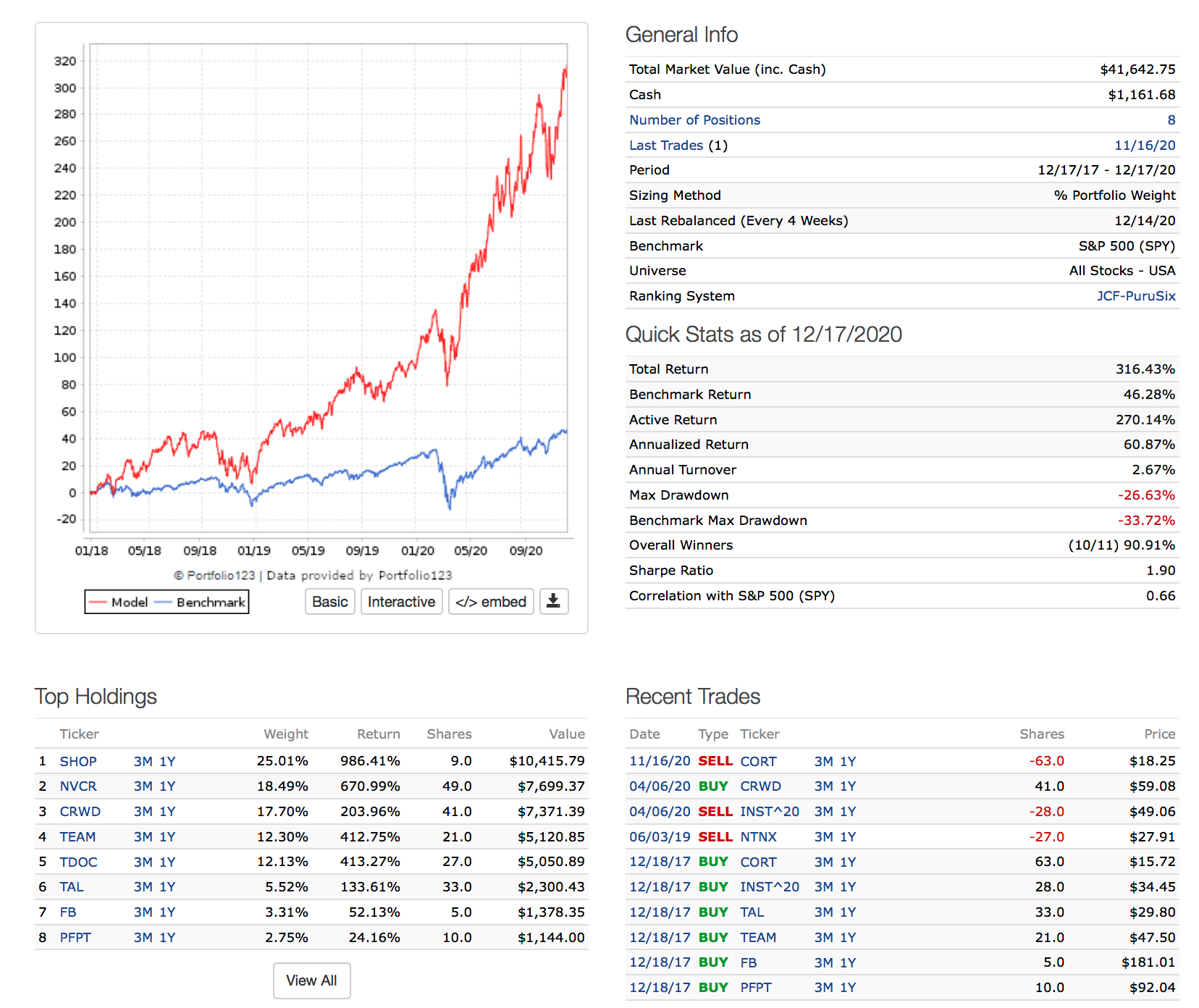

Resultado últimos 3 años.

Resultado últimos 2 años.

CONCLUSIÓN

Me resulta muy curioso que el rendimiento extraordinario de este tipo de acciones, hasta un 70% anualizado, con casi un 90% de empresas ganadoras, sin mirar nada más que el crecimiento y la progresión en las ventas, se haya dado los últimos tres años.

Justamente cuando Puru Saxena ha iniciado su cartera. A finales del año 2016. No lo digo yo, lo dice el:

Nunca antes el mercado había elegido este tipo de acciones para favorecerlas por encima de las demás. “Nunca” quiere decir desde 1999 hasta 2016.

No tengo datos de periodos anteriores, aunque tengo la sospecha que pocas empresas en la historia de la humanidad han presentado estos ratios de crecimiento. Son el software, la hiper-conexión, y las economías de escala los responsables directos de este fenómeno.

Con todo esto, solo tengo una conclusión posible. Puru ha tenido SUERTE, mucha suerte.

Puru Saxena ha tenido la infinita suerte de empezar a invertir en un tipo de empresas justamente en el primer periodo de tiempo en que el mercado ha comenzado a favorecer a las empresas que tienen una gran expansión en ventas.

Mi explicación a las razones de este tipo de inversión, es la teoría de la economía de la abundancia*. Y que los inversores creen que el crecimiento infinito es posible, y por tanto las empresas con características “Ultra Growth” dignas de inversión.

Ocho billones de personas, interconectadas a través de internet, efectuando compras y ventas, decenas de billones de transacciones comerciales, permiten esta expansión.

*Os dejo en este enlace un artículo dónde Samuel Gil explica el concepto “economía de la abundancia”.

A pesar de esto, no me rindo. Voy a hacer un tercer artículo, esta vez si, intentando sacar un sistema de inversión en empresas de estilo Ultra Growth.

¿Te imaginas que el mercado continua favoreciendo el estilo ULTRA GROWTH?

Estaremos preparados.

NOTAS

El sistema.

Pues en mi humilde opinion, veo que seleccionando UltraGrowth es bestial la rentabilidad;con el Bascktest se limita mucho mas y para mi es totalmente real; yo añadiria algun elemento tecnico para evitar los mercados bajistas, probaria diferentes tipos de salidas mas ( la que has elegido , pues para mi personalmente no es de nada de mi agrado) , 10 posiciones hmmm ( muy pocas, mi minimo seria 20, aunque creo que iria de 25 a 30 ), tampoco tienes que estar totalmente invertido; me da la sensacion que Puru rota mucho la cartera,, pero tiene alguna posicion que la lleva muchos años , y eso en el global de cartera es muy positivo; Finalmente cuando digo evitar mercados bajistas, no es cubrir sistematicamente como hace Puru, este punto final es realmente dañino para su retorno acumulado; en fin muchas gracias por compartir, creo que las UltraGrotwh es buen camino sacar retornos extratosfericos

Balance de Cartera Puru desde 16 de diciembre hasta hoy :sell $FEAC $TDOC $UBER , buy $BAINF $BIB $SKlZ $TRIT ; buena rotación